Обычно горячий для ипотеки предновогодний сезон в этом году совсем не горячий: рыночную ипотеку тормозят высокие ставки, а семейную – вынужденные паузы из-за исчерпания лимитов. Расспросили экспертов о том, стоит ли торопиться с оформлением льготной ипотеки и в каких случаях люди решаются на оформление рыночной ипотеки.

Семейный драйвер

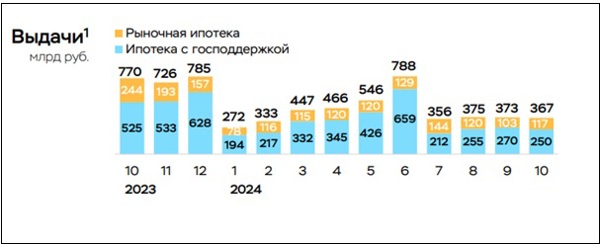

Согласно данным Банка России объем выданных ипотечных кредитов за 10 месяцев текущего года составил 367 млрд рублей. Это на 52% меньше, чем за январь-октябрь прошлого года. При этом на господдержку пришлось около 70% всех выдач, а основным драйвером была и остается «Семейная ипотека».

Это обусловлено, прежде всего, ее доступностью: ставка по «Семейной ипотеке» зафиксирована на уровне 6% годовых. А вот первоначальный взнос многие крупные игроки недавно подняли вплоть до 30% (Уралсиб, Альфа-Банк) и даже до 50% (Сбербанк и ВТБ).

Источник: Информационно-аналитические материалы Банка России

Но неожиданно проблемой для потенциальных заемщиков оказались нестолько изменения в условиях, сколько психологическое напряжение из-за исчерпания лимитов и временного приостановления приема заявок. В октябре-ноябре с этим столкнулись клиенты Сбербанка, ВТБ, Уралсиба и некоторых других банков. Сейчас ситуация нормализовалась и после обновления лимитов все ключевые игроки восстановили прием заявок и проведение сделок.

«На сегодняшний день лимит по программе представлен в достаточном объеме. Но заемщикам, планирующим покупку жилья по программе «Семейная ипотека», я бы рекомендовал поспешить, так как недавно ряд банков-участников этой программы не предоставлял кредиты по причине отсутствия лимитов и за это время сформировался отложенный спрос среди желающих приобрести квартиру по льготной ипотеке», - советует куратор по развитию ипотечных продаж ПСБ Антон Сандалов.

По прогнозам экспертов, выделенных недавно денег от Минфина должно хватить, как минимум, до Нового года. «Получение дополнительного лимита позволит банку не останавливать кредитование по льготной программе до конца года», - говорит руководитель Абсолют Банка в Екатеринбурге Екатерина Богатова.

Ипотека для экстренных случаев

Показатели выдачи рыночной ипотеки сегодня на относительно низком уровне. И это неудивительно: ставка по таким кредитам в топ-20 ипотечных банков достигла 28,46% годовых (данные ДОМ.РФ).

«Спрос на кредитование по рыночной ставке невысокий, рынок ипотеки в целомстоит. В Уралсибе условия по ипотеке конкурентные, поэтому заявки есть, кредитывыдаются, хотя, конечно, не в таком количестве и объеме, как до сокращенияльготных программ», - говорит руководитель Центра ипотечного кредитования банка Уралсиб в Екатеринбурге Наталья Русанова.

Руководитель Абсолют Банка в Екатеринбурге Екатерина Богатова отмечает, что существенное падение спроса было отмечено именно в последние два месяца. Так, в октябре количество кредитов, предоставленных по собственным программам, в этом банке составило всего 7,5% от совокупного количество выдач ипотеки за месяц. По сумме кредитования показатель еще меньше: на долю ипотечных кредитов по программам банка пришлось всего 4% от общего объема октября. Людей пугает высокая долговая нагрузка и значительная переплата по кредиту, которые возникают из-за высоких ставок. Но своего покупателя находит и этот продукт.

«В основном за кредитами по собственным программам банка обращаются люди в каких-то экстренных ситуация, например, срочный размен или покупка квартиры большей площади, когда требуется небольшая доплата. В основном люди оформляют кредит на максимальный срок, чтобы минимальный платеж был комфортным, однако рассчитывают погасить его примерно за год», - рассказывает Екатерина Богатова.

Схожую тенденцию отмечают и в Уралсиб. «По рыночной ставке ипотеку обычно берутна небольшие суммы клиенты, у которых есть накопления. Их можно внести в качестве первоначального взноса и оплатить значительную часть стоимости квартиры. Также это люди с достаточно высоким доходом, позволяющим вносить большие ежемесячные платежи. Такие заемщики, как правило, рассчитывают погасить кредит досрочно, в короткие сроки», - констатирует Наталья Русанова.

Начальник управления «Ипотечное кредитование» ВТБ Сергей Бабин также говорит о том, что жилищные кредиты берут в экстренных случаях и с планом погасить как можно быстрее. «Рыночная» ипотека с такими ставками сегодня непопулярна. Клиенты не берут ее без острой необходимости, предпочитая копить деньги на вкладах. Тем не менее, покупка недвижимости может понадобиться в экстренных ситуациях, поэтому некоторые россияне прибегают к «дорогим» кредитам. Такие заемщики рассчитывают на быстрое погашение долга или на дальнейшее рефинансирование кредита», - заключает эксперт.

Лимиты есть и будут, а вот с рефинансированием будет сложно

Даже несмотря на заградительные условия, полная заморозка рынку ипотеки вне льготных программ не грозит, хотя заметное сжатие произойдет.

«Потребность в жилье у нашего населения остаётся по-прежнему высокой, и такой она будет оставаться и дальше — рынок был, есть и будет, а вот его емкость в условиях жесткой денежно-кредитной политики на какое-то время сократится. На рынке останутся сделки с недвижимостью за наличный расчет, сделки с небольшими займами, но с высоким размером первоначального взноса и сделки по обмену (да-да, вспомним эпоху СССР)», - прогнозирует Антон Сандалов.

Также, озвучивая прогнозы развития рынка, представители банковского сообщества говорят, что возможность рефинансировать дорогие кредиты, взятые в 2024 году, появится нескоро. «Если в начале года клиенты рассчитывали в течение 6-9 месяцев рефинансировать кредит, то теперь ясно, что возможности для снижения ставки появятся не ранее, чем через год», - считает Екатерина Богатова.

Что же касается семейной ипотеки, то в 2025 году Минфин пообещал зафиксировать ставку на уровне 6% и увеличить общий лимит для банков на 2,4 трлн рублей – до 8,65 трлн рублей на год.

Также недавно депутаты озвучили идею увеличить и максимальную сумму кредита по семейной ипотеке для всех регионов. Пока неясно, будет ли одобрена эта инициатива и в какие сроки. Но очевидно, что именно семейная ипотека останется драйвером рынка на весь предстоящий год.