Рассказываем о том, как уберечь пожилых родственников от мошенников с помощью нового банковского сервиса.

Осенью этого года в России вступил в действие так называемый «закон о второй руке». Он дает возможность подтверждать подозрительные операции близких, чтобы защитить их деньги. Под контролем переводы на новые реквизиты, снятие крупных сумм наличных, внезапный вывод средств со вклада и не только. Разбираемся в нюансах нововведения.

Что такое сервис «второй руки»?

Это помощник в финансовых вопросах, человек, которому можно доверить одобрять или отклонять некоторые банковские операции. Если, к примеру, снятие крупной суммы наличными или перевод по неизвестным реквизитам покажется ему подозрительным, то он может отклонить операцию. В официальных банковских документах «вторая рука» будет называться уполномоченным или доверенным лицом.

Как это работает?

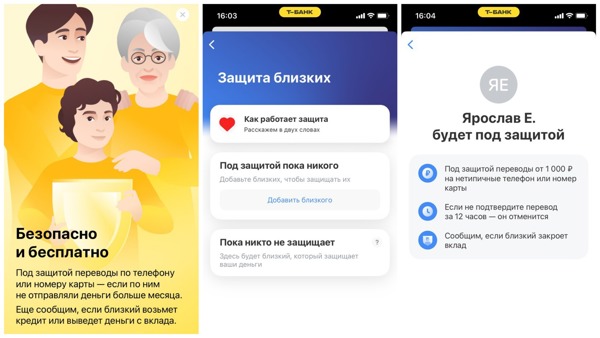

Человек выбирает себе помощника (защитника) в финансовых вопросах, подписывает соглашение в отделении банка или оформляет услугу через мобильный банк. После этого помощник в финансах будет получать уведомления о подозрительных операциях и сможет отклонить или одобрить их в течение 12 часов. Если одобрение не будет получено, банк автоматически отклонит операцию.

Такая услуга особенно актуальна для несовершеннолетних, когда банковская карта оформлена на ребенка, и для пожилых людей. В первом случае родители смогут контролировать финансы детей, во втором — взрослые дети получают возможность вовремя включиться и не допустить, чтобы пожилые родственники лишились накоплений под влиянием мошенников.

Впрочем, назначить для себя доверенное лицо может кто угодно: есть разные жизненные ситуации, в которых сервис будет полезен. К примеру, супруги могут таким образом обезопасить друг друга от импульсных трат семейных накоплений или действий тех же мошенников.

Скриншоты из мобильного приложения Т-Банка

Кто может стать доверенным лицом?

Доверенным лицом можно назначить любого человека. Это, как правило, близкий родственник, но необязательно.

В большинстве банков помощником можно назначить только человека, который также является клиентом этой кредитной организации. Это же правило действует и в обратном направлении: вы можете обеспечить защиту своего близкого и выступать в качестве помощника, только если вы оба являетесь клиентами одного банка.

Кроме того, обязательным условием может быть подключение услуги мобильного банка для помощника: это делает возможным получение смс-сообщений с просьбой подтвердить или отклонить транзакцию.

Какие полномочия у доверенного лица?

Доверенное лицо может только одобрить или отклонить ту или иную операцию. При заключении соглашения с банком, человек сам выбирает тип операций и сумму, которые требуют одобрения помощника. Информация об этом фиксируется в соглашении. Так, к примеру, можно поручить банку запрашивать одобрение «второй руки» в случае снятия наличных на сумму свыше определенного лимита, на перевод по новым реквизитам, на досрочное снятие средств со вкладов.

При этом доверенное лицо не имеет доступ к счетам, не получает информацию об остатках и не может сам инициировать перевод средств.

Сколько это стоит?

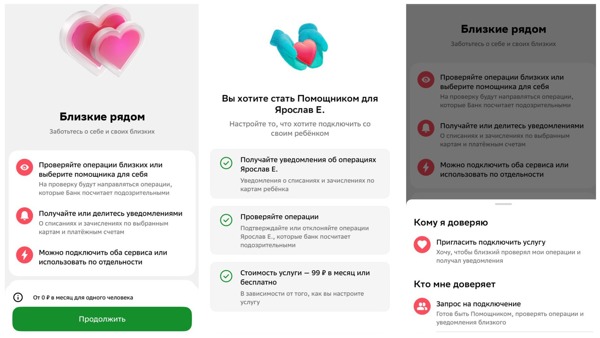

Ценовая политика у банков в этом вопросе разная. В ВТБ, Россельхозбанке и Т-Банке подключение сервиса бесплатное. В Сбере бесплатны уведомления о подозрительных операциях, а вот совместные уведомления обо всех транзакциях по карте будут стоить уже 99 рублей в месяц.

В УБРиР сервис оформляется подпиской сразу на год и стоит 3500 (в пересчете на месяц — это чуть больше, чем 291 рубль).

Скриншоты из мобильного приложения Сбера

Как подключить?

Процедура подключения в разных банках могут отличаться. В Сбере достаточно назначить доверенное лицо в мобильном банке или сделать запрос на подключение сервиса, если сами планируете выступить в роли помощника. Опция доступна в разделе «Близкие»: сначала необходимо добавить своих близких из адресной книги контактов, а затем настроить проверку операций или совместные уведомления. Отметим, что в Сбере подключенная опция также влияет и на одобрение по кредитам.

В Т-банке этот сервис также доступен в мобильном приложении в разделе «Безопасность» или через запрос в поддержку. А вот в ВТБ, Россельхозбанке и УБРиР оформление возможно только при очном посещении офиса банка сразу двумя сторонами — клиент и его помощник. В ВТБ услуга называется «Контроль операций защитником», в УБРиР — «Забота», в РСХБ — «Защита близких».

В любом случае, потребуется согласие как самого клиента, так и его помощника. При этом для надежной защиты рекомендуется подключить такую услугу во всех банках, где у человека имеются счета.

Нужно иметь ввиду, что несмотря на официальное вступление в силу требований по обязательному обеспечению сервиса защиты близких, на данный момент эта услуга доступна далеко не во всех банках.