"Корпоративное кредитование, особенно в секторе малого и среднего бизнеса, становится все более прозрачным и готовым к использованию современных средств оценки риска. В связи с этим не исключен интерес к этому сектору новых игроков", - директор по маркетингу НБКИ Алексей Волков

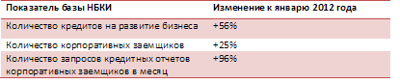

Отметив высокие темпы роста потребительского кредитования в 2012 году, Алексей Волков обратил внимание участников на ситуацию в кредитовании корпоративных заемщиков. «С начала 2012 года мы фиксируем рост передаваемых в Бюро данных о кредитах корпоративным заемщикам, - рассказал Волков. - В августе-сентябре этот процесс трансформировался в резкий рост запросов кредитными организациями кредитных отчетов организаций».

Опираясь на данные Банка России, согласно которым в России действует чуть больше миллиона организаций с годовым оборотом до 20-и миллионов рублей и с ненулевой долей платежей в расширенный бюджет в платежном обороте, Алексей Волков оценил долю организаций, чьи кредитные истории хранятся в базе НБКИ в 63,57%.

«Корпоративное кредитование, особенно в секторе малого и среднего бизнеса, становится все более прозрачным и готовым к использованию современных средств оценки риска. В связи с этим не исключен интерес к этому сектору новых игроков, и, как следствие, увеличение темпов роста сектора», - констатировал эксперт.

Выступление представителя Бюро вызвало живой интерес участников Форума, особенно в области практического использования репрезентативных данных Бюро. Отвечая на вопросы коллег, Алексей Волков привел в пример потребительское кредитование, в котором используются современные технологии рискменеджмента, основанные, в том числе, на кредитных отчетах заемщиков: скоринг, мониторинг платежного поведения, мониторинг кредитного портфеля, прогноз кредитного потенциала заемщиков и т.п.

«Мы на практике знаем, какую высокую эффективность в сфере управления розничным кредитным портфелем приносят современные технологии, - рассказал Алексей Волков. - Накопленная НБКИ база по коорпоративным заемщикам позволяет достигать аналогичных результатов и в секторе кредитования малого и среднего бизнеса».

Дополнительная информация: