Каждый россиянин имеет право получать отчет о своей кредитной истории бесплатно дважды в год. Начинать с этого Новый год – может стать хорошей привычкой, которая позволит вам контролировать финансовое здоровье и убережет от возможных последствий действий кредитных мошенников. Для тех, кто не знает или уже забыл, как проверить кредитную историю, составили краткую инструкцию со скриншотами, чтобы вы точно не запутались.

Кредитная история через Госуслуги

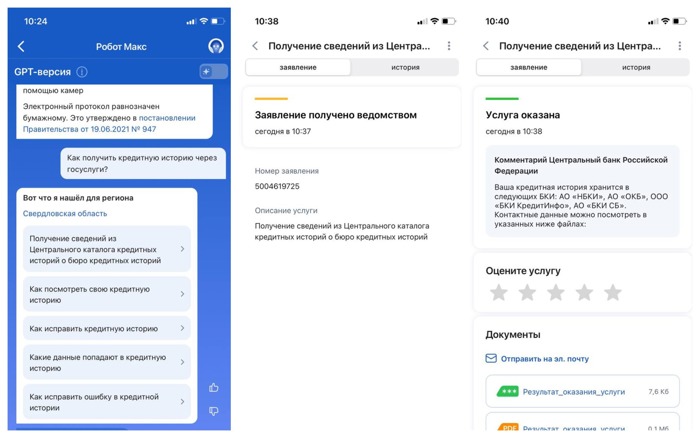

Просто и быстро об изменениях в кредитной истории можно узнать с помощью сервиса Госуслуги. Он не формирует сами отчеты о кредитной истории, но дает возможность узнать, в каком бюро кредитных историй (БКИ) находятся ваши данные. Для этого необходимо найти услугу «Получение информации о хранении вашей кредитной истории». Если не сориентировались, можете ввести запрос «кредитная история» в поле поиска, чат-бот выдаст необходимые ссылки и инструкции.

После того, как нужный раздел найдет, нажимайте кнопку «Начать». Госуслуги предложат проверить корректность данных, которые автоматически заполняются по сведениям из вашего личного кабинета – ФИО и паспортные данные. Если все хорошо, отправляйте запрос.

Ответ придет в личный кабинет. Банк России сформирует и направит файл со списком всех Бюро, где хранится ваша кредитная история. Напомним, история может храниться сразу в нескольких бюро, а информация в отчетах – отличаться. Это обусловлено тем, что разные кредитные организации передают информацию в разные БКИ. Самые распространенные из них: НБКИ, ОКБ, БКИ КредитИнфо, Скоринг бюро.

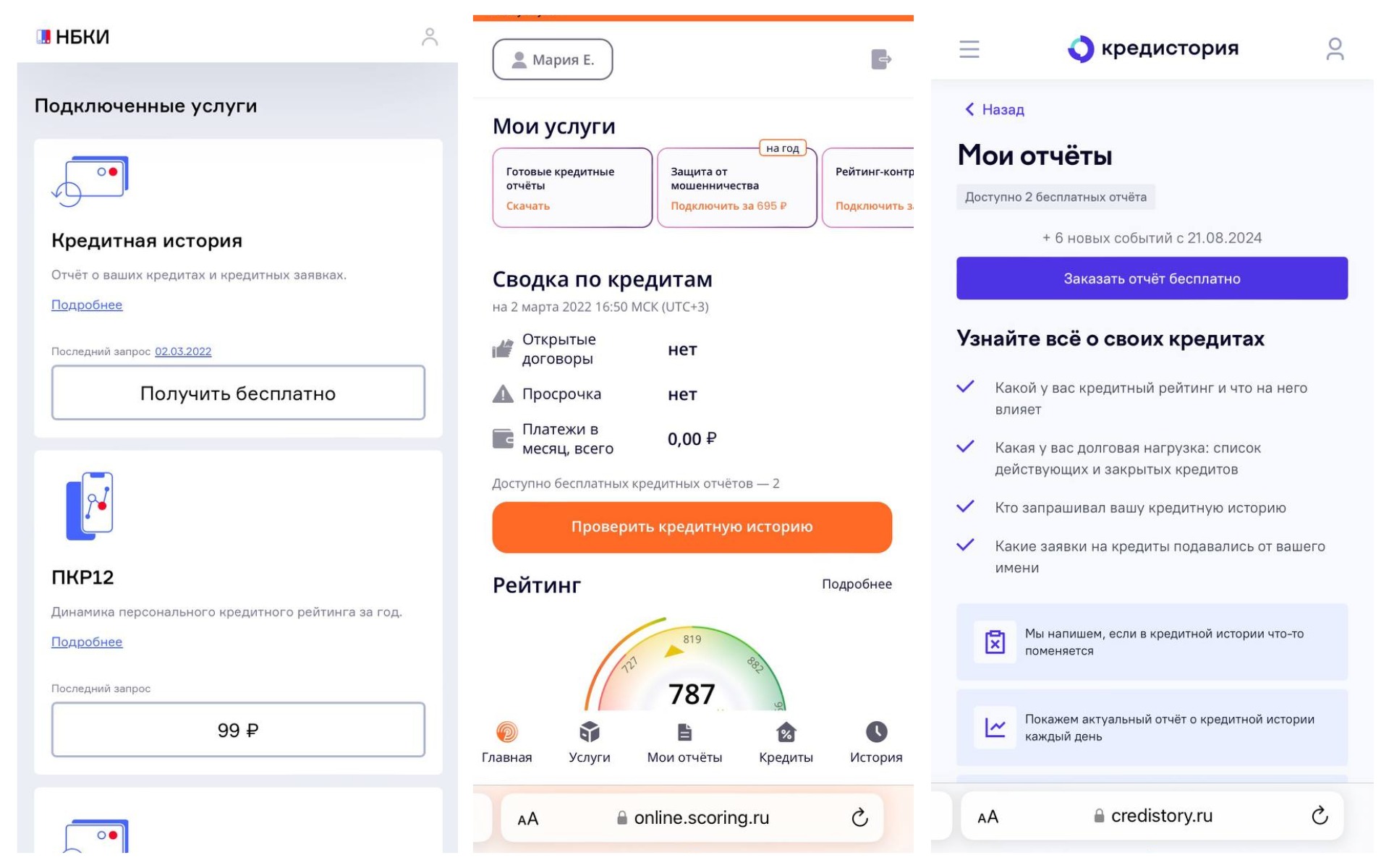

В файле со списком БКИ будут указаны контакты, а также размещены гиперссылки на личный кабинет. Чтобы получить отчет о кредитной истории необходимо перейти по ссылке на сайт каждого бюро, зарегистрироваться или войти в аккаунт, если вы ранее уже регистрировались, и запросить свою кредитную историю. Срок ответа каждое бюро устанавливает самостоятельно, но обычно файл формируется очень быстро – за несколько минут.

Как читать кредитную историю

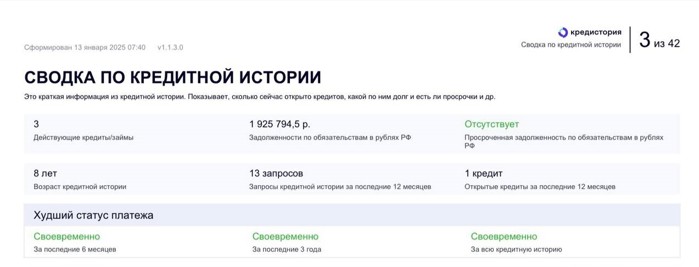

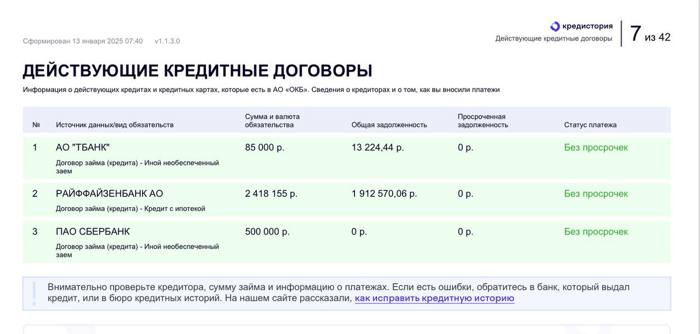

Итак, вы получили файл, а скорее всего – даже несколько файлов от разных кредитных бюро. Если вы активно брали кредиты и пользовались кредитными картами, они будут довольно объемными – на несколько десятков страниц. Как во всем этом разобраться? Отчеты о кредитной истории в разных бюро отличаются по оформлению и в деталях, но, в целом, строятся по одному и тому же принципу. Из каких частей состоит документ и на что обратить внимание в каждом пункте?

Субъект кредитной истории. Этот раздел отчета содержит ваши персональные данные: ФИО, паспортные данные, прописку и место жительства. Проверьте, все ли корректно в этой части. Редко, но в отчете могут отразиться данные вашего полного тезки.

Сводные данные. В этой части кратко отражена информация о том, сколько кредитов и на какие суммы вы брали, сколько закрыли и сколько осталось выплатить.

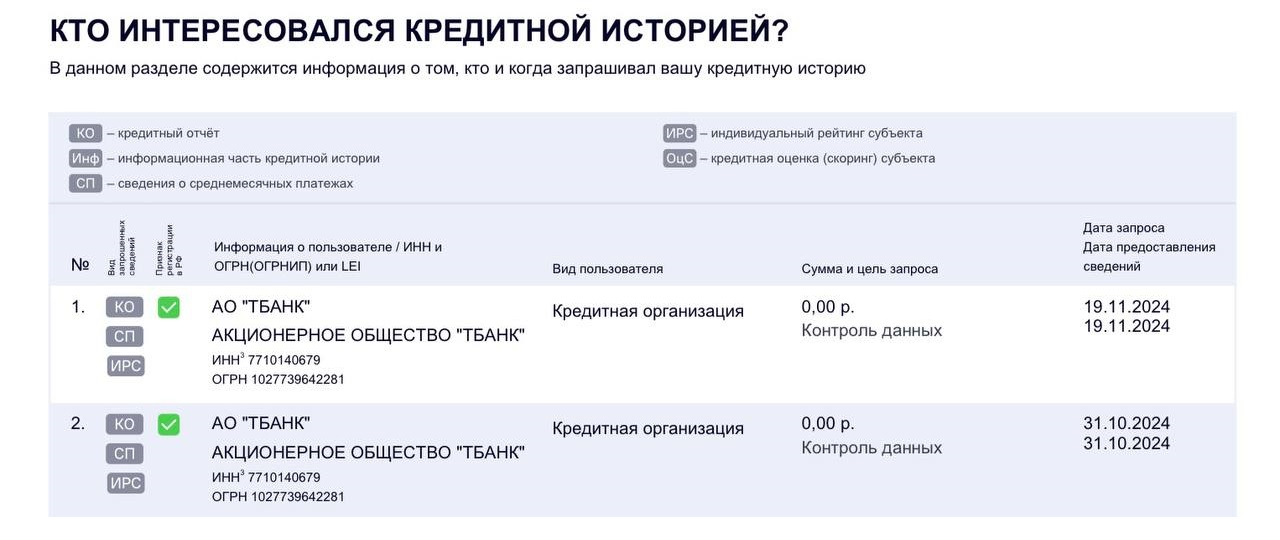

Запросы. Сюда попадают данные о том, какие банки запрашивали доступ к вашей кредитной истории. Имейте ввиду, что запрашивать отчет о КИ могут банки, МФО и работодатели с вашего письменного согласия. И, конечно, вы сами. Вас должно насторожить, если запросы на кредитную историю поступают от банков или МФО, клиентами которых вы не являетесь и не обращались к ним с заявкой на оформление займа. Это может быть косвенным показателем того, что мошенники пытаются оформить кредит по вашим персональным данным.

Обязательства. Здесь представлена подробная информация о ваших кредитах (сумма, срок, тип, банк и так далее). В этом разделе будут как действующие кредиты, так и уже выплаченные. По действующим кредитам отражается график платежей и ваша финансовая дисциплина – наличие просрочек и их длительность. Внимательно изучите данные, чтобы они были корректны: чтобы в истории отражались только те кредиты, которые вы реально брали, а своевременность платежей соответствовала действительности. Если на вас был оформлен мошеннический займ, в этой части КИ вы это увидите.

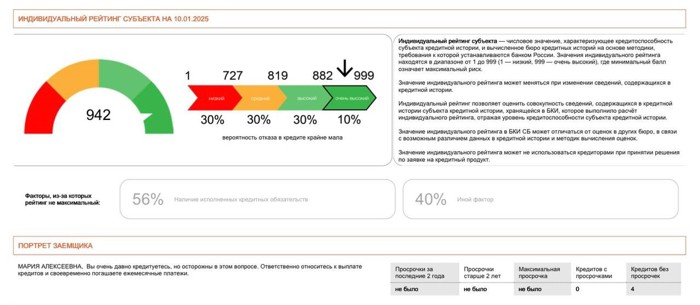

Персональный кредитный рейтинг. Показывает то, как бюро оценивает ваш потенциал как заемщика. Чем лучше кредитная история – тем выше рейтинг.

Вы можете запрашивать свою кредитную историю в каждом бюро дважды в год. Если же отчет понадобится обновить большее количество раз, это можно сделать платно. Тарифы у каждого БКИ свои. Также многие из них сегодня предоставляют услугу оповещения об изменениях в кредитной истории – так удобно отслеживать обновления и корректность передаваемых данных. Эта опция скорее подходит для тех, кто довольно активно пользуется кредитными продуктами. Но даже если вы осторожны в вопросах кредитования или и вовсе никогда не брали кредитов, лучше не пренебрегать возможность дважды в год получить свою кредитную историю бесплатно.

Отметим, что можно оформить самозапрет на выдачу кредитов и микрозаймов. Сейчас эта опция доступна для оформления только при обращении в конкретный банк или МФО, а уже с 1 марта 2025 года появится возможность оформить единое заявление о самозапрете на кредиты во все БКИ через Госуслуги. Вместе с регулярной проверкой КИ эта мера может помочь в борьбе с кредитным мошенничеством.