Далеко не все понимают, что такое кредитная история, кто ее формирует, где она хранится и как используется банками при принятии решений о выдаче кредита. О том, что кредитная история все же существует, заемщики часто «догадываются» лишь тогда, когда получают отказы в банках на свои запросы о выдаче кредита. Сегодня на вопросы, связанные с кредитными историями, отвечает Олег Попов, генеральный директор компании «ЭкспертБизнесКонсалтинг», официально аккредитованной в крупнейших бюро - Национальном бюро кредитных историй (НБКИ) и «Эквифакс Кредит Сервисиз» - в качестве представителя в уральском регионе.

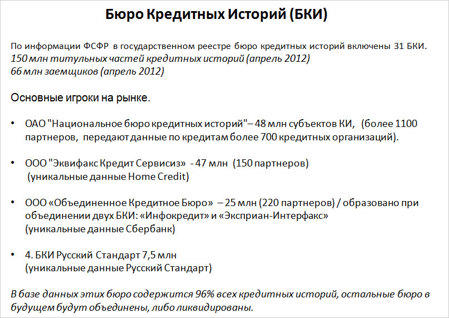

- Олег, в стране три десятка бюро кредитных историй (БКИ), это ведь неудобно для потребителей и для банков. И те, и другие вынуждены «разыскивать» свою историю в одном из этих бюро. Зачем такое количество БКИ в одной стране? Есть ли тенденция к объединению информационных баз кредитных бюро?

- Такое количество БКИ возникло изначально в 2005 году, когда по закону банки обязали подавать сведения о заемщиках хотя бы в одно бюро. Многие тогда опасались утечки клиентской базы и создали свои аффилированные БКИ. В дальнейшем опасения ушли, и сегодня наблюдается тенденция к объединению баз. Не буду упоминать про самоликвидацию некоторых БКИ, которые, имея маленькую базу, при закрытии бизнеса продают свою базу кредитных историй в другое бюро или передают их в Центральный каталог кредитных историй, где история хранится 15 лет, а потом уничтожается.

Расскажу о значимых сделках. Во-первых, это сделка между Сбербанком, компанией Experian и группой «Интерфакс» по слиянию кэптивного БКИ Сбербанка «Инфокредит» и БКИ «Экспириан-Интерфакс». В результате бюро стало третьим по размеру участником рынка. Во-вторых, поглощение аффилированным с банком «Восточный» Восточным бюро кредитных историй (Хабаровск) регионального игрока - Республиканского бюро кредитных историй (Уфа). Делалось это для выхода банка «Восточный экспресс» на местный рынок Башкирии. В 2011 году одно из крупнейших в РФ бюро - НБКИ, в свою очередь приобрело Восточное бюро кредитных историй.

- Тем не менее, найти свою кредитную историю и сегодня заемщику непросто. Для начала нужно узнать, в каком она бюро хранится…

- Поскольку кредитные истории хранятся в разных бюро, создан каталог кредитных историй, позволяющий узнать, в каком именно БКИ содержится история конкретного заемщика. Аналогия может быть с библиотекой. Чтобы узнать, на какой полке хранится та или иная книга, нужно обратиться к каталогу.

Для доступа к информации, хранящейся в Центральном каталоге кредитных историй (ЦККИ), можно использовать код субъекта кредитной истории. Это комбинация цифровых и буквенных символов, которая присваивается при получении займа. Своего рода «ключ» к информации. На сайте ЦБ в разделе ЦККИ, введя свои данные и код субъекта, можно получить список бюро, где сформирована кредитная история, или убедиться, что ее нет. Но на практике мало кто знает и помнит этот код. К сожалению, и банковские сотрудники не всегда компетентны и способны помочь заемщику. Поэтому для получения кода чаще всего люди обращаются в ЦККИ с помощью брокеров, которые предоставляют эту услугу на платной основе, в таком случае ответ приходит быстро, в течение 30 минут. Можно обратиться в ЦККИ самостоятельно, оправив телеграмму, заверенную сотрудником почты, ответ придет Почтой России в течение месяца. После этого можно делать запросы в те бюро, где хранятся кредитные истории.

- Сколько запросов в месяц делается в самое крупное бюро НБКИ? Какое место занимает наш регион по числу заявок?

- В апреле 2012 года эта цифра составила 6 миллионов запросов в месяц. Правда, это не уникальные запросы, имеется в виду, что по одному и тому же заемщику могут быть два или три запроса. Кроме того, что сами заемщики хотят знать свою кредитную историю, банки проводят андеррайтинг своих клиентов. Если человек обратился в два или три банка сразу, то от каждой кредитной организации последует свой запрос. Екатеринбург и Свердловская область на четвертом месте по многим параметрам: по закредитованности, по средней сумме кредита и количеству заявок в БКИ в том числе. Сначала идет Москва, потом Московская область, далее Санкт-Петербург, а затем Екатеринбург.

- Вы упомянули, что по одному заемщику может быть подано сразу несколько заявок, количество заявок не влияет на судьбу клиента?

- Влияет. Чем больше заявок, тем ниже у заемщика скоринговый балл. Многие банки используют при оценке заемщиков скоринговую модель оценки рисков при кредитовании. В отличие от субъективного заключения экспертов или кредитных инспекторов, скоринг - это автоматизированная система. Скоринг анализирует, по сути, не только самого заемщика, с его кредитной историей, но и характеристики, которые связаны с ненадежностью или, наоборот, с надежностью клиента.

Утрируя, если в прошлом заемщики данного возраста, профессии, уровня образования, с таким же количеством иждивенцев кредит не возвращали, то высока вероятность, что заемщику будет отказано.

Возвращаясь к количеству заявок в БКИ - если по заемщику много заявок (пять и более в один месяц), то это рассчитывается данной моделью как «минус» (как желание при небольшой зарплате «набрать кредитов» в разных банках). Советую не мониторить рынок, подавая документы в 10 банков, а выбрать максимум три подходящих предложения. В данном случае пригодится помощь брокера, который, изучив потребности клиента и зная имеющиеся кредитные продукты на рынке, подберет оптимальный вариант для заемщика. Кстати, брокеры для начала сами изучают кредитную историю клиента. Ведь нередко люди получают многочисленные отказы от банков, снижают свой скоринговый рейтинг, даже не зная о том, что в кредитной истории содержится ошибка, которая и влияет на принятие отрицательного решения.

- Если человек решил сам выбрать банковский продукт и получить кредит без помощи брокера?

- Такой алгоритм действий лучше соблюдать заемщикам, решившим обойтись без помощи кредитного брокера, - интересоваться своей кредитной историей до обращения в банки. Любой человек может сделать запрос в БКИ и получить свою кредитную историю бесплатно один раз в год, платно - неограниченное количество раз. В апреле 2012 года в НБКИ поступило 7000 заявок непосредственно от физических лиц. Часть этих обращений наверняка от людей, уже получивших отказ в банке и решивших узнать, нет ли ошибок в кредитной истории. Но в то же время можно отметить, что финансовая грамотность граждан растет. Все большее количество заемщиков предпочитают знать заранее нюансы своей кредитной истории. И стараются сделать «работу над ошибками» до подачи заявки на кредит.

- Какого рода могут быть ошибки, много ли их и как их исправить?

- В 2008 году различные ошибки составляли одну треть от всего количества записей, сегодня на 65 миллионов записей приходится всего 7% ошибок. Ошибки двух типов: это автоматические, которые допускаются системой. Например, в результате сбоя программного обеспечения. И ошибки, которые обусловлены так называемым «человеческим фактором». Когда банковские сотрудники неверно передают данные о клиенте. Например, может быть неправильно указана фамилия. Каждая десятая ошибка - не переданные в БКИ данные о закрытии счета. Кредит погашен, а сведения об этом не переданы. Бывает и «задвоение» кредитной истории, когда кредитные истории двух заемщиков при совпадении большей части данных, например фамилии, имени, отчества, «сливаются». Такое происходит с заемщиками, носящими распространенные фамилии. И получается, что один гражданин Иванов не может получить кредит потому, что другой гражданин Иванов допустил просрочки по своим обязательствам и имеет плохую кредитную историю. В любом случае, нужно обращаться в БКИ с заявлением об исправлении ошибки. Разобраться и исправить ее обязаны в течение 30 дней. Поэтому, еще раз подчеркну, важно заранее знать состояние своей кредитной истории, прежде чем обращаться в банк. Это поможет избежать отказов и сэкономить время.

- Если отказ вполне мотивированный, когда человек в прошлом испортил свою кредитную историю просрочками, как восстановить репутацию?

- Человек, испортивший свою кредитную историю, перекрывает себе доступ к кредитным ресурсам. Если кредит так и не выплачен, то исправлять ситуацию нужно, прежде всего, погасив долги. Если речь о просрочках, то все не так фатально. Во-первых, многие банки смотрят лояльно на просрочки, допущенные в кризис. Особенно, если заемщик принесет справку о снижении доходов в тот период. Если он в итоге все же выполнил свои обязательства, то может рассчитывать на благосклонность банков. Если просрочка была совершена однажды и на срок не более 30 дней, то такой заемщик тоже не попадает в черные списки. Но если просрочка свыше 90 дней или не больше 30 дней, но совершена многократно, то это говорит о характере заемщика, его недобросовестном отношении к выполнению своих обязательств. В таком случае тоже может не последовать однозначный ответ «нет», ведь «белых и пушистых» заемщиков на всех не хватит, но банк может потребовать дополнительного залога, может снизить сумму кредита или же повысить процентную ставку для такого клиента.

Если в банках кредит заемщику не дают из-за испорченной кредитной истории, то стоит попытаться восстановить репутацию с помощью микрофинансовых организаций. Они выдают займы под более высокие проценты, чем банки, и поэтому работают с заемщиками с плохой кредитной историей. В таком случае лучше брать кредит в одной из крупных федеральных МФО, так как пока только они подают сведения в БКИ о своих заемщиках. Еще один вариант - взять pos-кредит в магазине, с большим первым взносом на короткий срок на какой-то товар. В таком случае, как правило, кредиты выдаются даже заемщикам с просрочками. После того, как заемщик выплатит эти кредиты, банки будут видеть, что его сегодняшняя кредитная история вполне положительная, и «исторические» просрочки уже не будут играть фатального значения при выдаче банковского кредита. Махать рукой на испорченную кредитную историю не стоит.

Все это не относится к мошенникам и к тем, кто так и не погасил свои долги перед кредиторами. Эти люди закрыли себе доступ к кредитным ресурсам, им не выдадут кредит ни банки, ни МФО. «Береги честь смолоду» - поговорка в данном случае более чем актуальна.

- Сведения о юридических лицах подавать в БКИ не обязательно. Тем не менее, сформирована ли база по юридическим лицам?

- Да, такая база формируется. Из 400 тысяч юридических лиц, ведущих регулярную деятельность, это без учета фирм-однодневок и «мертвых» предприятий, не подающих отчетности в налоговую, 275 тысяч имеют кредитную историю в БКИ. Правда, стоит учитывать, что при выдаче кредита бизнесу кредитная история не имеет такого решающего значения, как при кредитовании физических лиц. Смотрят текущую отчетность, численность предприятия, историю руководителя предприятия.

- Если подвести итог, то какие советы вы бы дали нашим читателям?

- Нужно проверить свою кредитную историю, прежде чем идти за кредитом. Даже если вы выполнили все свои обязательства в полном объеме, не исключена техническая ошибка, которую нужно исправить перед тем, как идти в банк. Стоит обращаться к кредитным брокерам, чтобы выбрать подходящее предложение, вместо того, чтобы проводить собственный мониторинг путем подачи кучи заявок в разные банки, снижая свой кредитный рейтинг. Нужно стремиться исправить плохую кредитную историю, восстановив репутацию с помощью получения небольших займов на короткие сроки в МФО и аккуратных выплат по ним. Это позволит вернуться в строй желательных заемщиков и получать кредиты в банках без повышающих коэффициентов. Нужно принимать взвешенное решение о получении кредита и оценивать свою долговую нагрузку, чтобы не испортить себе кредитную историю просрочками.