Понятная инструкция с картинками, полезными ссылками и комментариями экспертов от bankinform.ru

Кредитная история - это ваш главный финансовый документ, в котором отражается, какие кредиты вы брали и насколько добросовестно исполняли свои обязательства перед кредитором. Именно по этому документу банки судят о благонадежности потенциального клиента, хорошая кредитная история для банка - это один из ключевых факторов в вопросе одобрения кредита. Вот почему так важно знать, насколько хороша ваша финансовая репутация и регулярно проверять содержание кредитной истории. О том, как это сделать, расскажем в нашей инструкции.

Как получить кредитную историю?

Еще совсем недавно процедура получения отчета о кредитной истории напоминала настоящий квест - нужно было узнать в Центральном каталоге кредитных историй Банка России (ЦККИ), в каких именно бюро хранится информация о вас, затем направить запросы в каждое бюро. При этом все операции выполнялись через письменные обращения, направляемые Почтой России, в редких случаях - через сайт или электронную почту. Весь процесс мог затянуться на месяц, а то и дольше. Сегодня процедура полностью перешла в онлайн и сократилась буквально до 15 минут. Единственное условие - нужно иметь подтвержденную учетную запись на сайте Госуслуг.

Вам нужно пройти всего два этапа:

1. Получить на Госуслугах выписку из ЦККИ - это займет 5-10 минут. Из нее вы узнаете, в каких кредитных бюро хранится информация о ваших кредитах.

2. На сайте кредитных бюро запросить отчет о своей кредитной истории. При авторизации с помощью Госуслуг, получить этот отчет вы также сможете в режиме онлайн. Как правило, он формируется автоматически и очень быстро - 5-10 минут. Получить такой отчет в каждом из бюро можно бесплатно дважды в год (за каждый следующий запрос будет взиматься определенная плата).

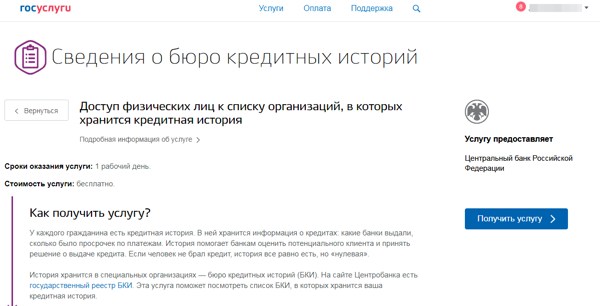

На конкретном примере со скриншотами и ссылками покажем вам, как это делается. Итак, заходим на сайт Госуслуги. У нас уже есть подтвержденная учетная запись.

В поиске набираем «кредитная история». Выбираем пункт «Получение сведений из ЦККИ о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории физического лица».

Далее нажимаем на кнопку «Получить услугу».

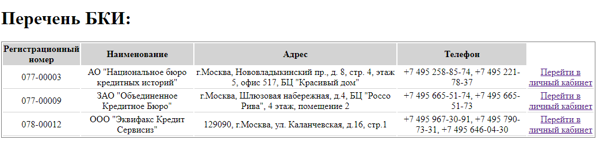

В течение 5 минут к вам на электронный адрес приходит список кредитных бюро, где хранятся КИ. Отметим, что получить отчет из ЦККИ можно бесплатно и сколько угодно раз.

Итак, мы имеем перечень бюро кредитных историй, где хранятся данные о кредитной истории, выглядит это так:

Отметим, что здесь же есть ссылки на личные кабинеты сайтов БКИ: не нужно искать никаких данных дополнительно.

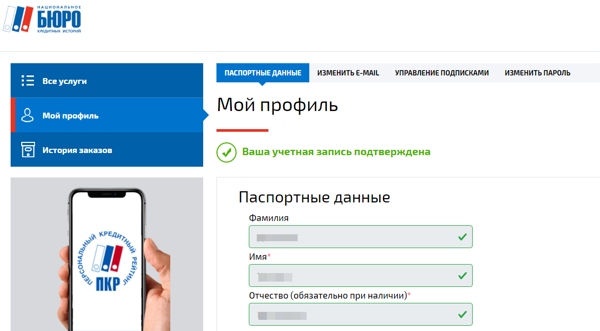

Переходим по первой ссылке и заходим в личный кабинет Национального бюро кредитных историй (НБКИ) или регистрируемся, (если до этого момента не было регистрации). Далее в личном кабинете («Мой профиль») необходимо будет подтвердить свою учетную запись через Госуслуги. После всех этих манипуляций в личном кабинете у вас должна появиться вот такая зеленая строка:

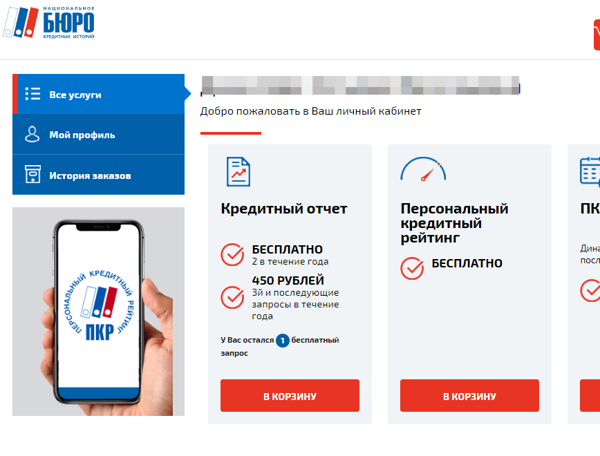

После подтверждения учетной записи переходим к доступным услугам. Отчет о своей кредитной истории по закону вы можете получить бесплатно дважды в год, а вот персональный кредитный рейтинг (ПКР) доступен бесплатно всегда.

Отправляем две позиции в корзину. Заказываем. Через 5-10 минут кредитный отчет формируется на сайте НБКИ, после чего его можно скачать на компьютер или телефон.

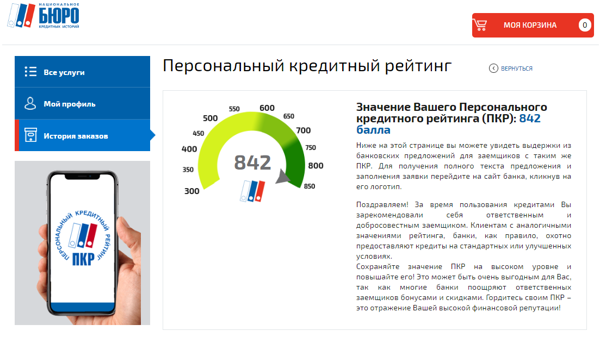

Значение персонального кредитного рейтинга отражается прямо на сайте:

Правда, хороший рейтинг?

Схема получения кредитной истории на сайтах других БКИ - аналогичная. На каждом сайте необходимо будет подтвердить регистрацию через Госуслуги, в противном случае получить кредитную историю онлайн не получится. Это связано с тем, что по закону необходимо вас идентифицировать, а на Госуслугах процесс идентификации вами уже пройден.

Что смотреть в кредитной истории?

После того, как кредитная история у вас на руках, внимательно изучите содержание всех документов. На что обратить внимание:

- Должны быть верны внесенные в отчет персональные данные: ФИО, дата рождения, адрес регистрации и тп.

- В кредитной истории не должно быть неизвестных вам кредитов, особенно на это стоит обратить внимание людям с распространенными ФИО - из-за большого числа однофамильцев бывают ошибки.

- Сколько раз и кто запрашивал кредитную историю. Тут нужно смотреть на соответствие: вы обращались за кредитом - банк отправлял запрос на вашу кредитную историю. В нашем примере - все в порядке. За последние 2 года было 5 запросов КИ. Последний запрос - от банка, в который последним обращались за кредитом.

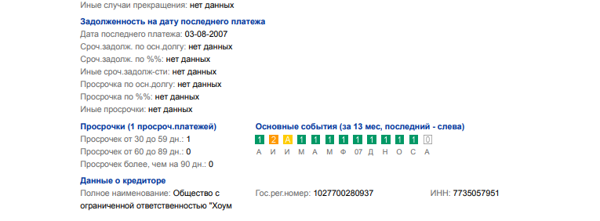

Наличие просрочек - также соотнесите, соответствуют ли они действительности, все ли из них вы помните. В рассматриваемом нами примере есть просрочка по Pos-кредиту на сумму в 12000 рублей в 2007 году. Тогда в магазине приобретался пылесос, а платить кредит приходилось через простое почтовое отделение. Представляете! Платежка также отправлялась в банк через обычную почту (даже не электронную!). И в какой-то месяц платежка не пришла вовремя - отсюда и появилась просрочка. Но, как мы видим, на сегодняшний персональный кредитный рейтинг она не влияет.

Зачем запрашивать кредитную историю?

Эксперты рекомендуют использовать свое законное право на то, чтобы бесплатно получить отчет о кредитной истории дважды в год.

«Проверять свою кредитную историю следует перед подачей заявки на кредит, чтобы самостоятельно оценить шансы на его получение и убедиться в отсутствии возможных ошибок. В случае своевременного обнаружения ошибки в кредитной истории, ее можно заблаговременно исправить, если кредитная история плохая - есть время ее улучшить», - говорит управляющий Альфа-Банка в Свердловской области Елена Разумовская.Кроме того, имеет смысл проверить кредитную историю спустя месяц-полтора после погашения кредита, добавляет эксперт. Это необходимо, чтобы убедиться в отсутствии задолженности.

Если вы потеряли документы, паспорт, также не лишним будет запросить кредитную историю. Вполне возможно, что злоумышленники пытались воспользоваться находкой и получить кредит или микрозайм по вашим документам. Тогда в истории появятся отметки о запросах со стороны финансовых организаций или даже о займах, которые им удалось получить.

Но даже если вы не собираетесь брать кредит и не теряли документы, следить за состоянием своего финансового здоровья необходимо регулярно. «В кредитной истории могут автоматически оставлять следы овердрафты по дебетовым картам, могут вкрасться ошибки, например, ваш полный тезка имеет плохую кредитую историю», - объясняет Елена Разумовская.

Необходимо иметь ввиду также и то, что вашей кредитной историей может заинтересоваться не только банк, но и ваш потенциальной работодатель, страховая компания и другие организации, с которыми вы планируете сотрудничество.

Что такое персональный кредитный рейтинг?

Персональный кредитный рейтинг (ПКР) - это оценка кредитной истории заемщика, выраженная в баллах. Например, по шкале НБКИ - от 300 до 850 единиц. Он формируется, исходя из вашей кредитной истории за последние два года. Основные факторы, влияющие на рейтинг - это общее количество кредитов и ваша платежная дисциплина по каждому из них, проще говоря - наличие просрочек.

Чем выше ваш балл по кредитному рейтингу, тем выше шансы на одобрение займа и более выгодные условия кредитования. Рейтинг может также влиять на сумму одобренного кредита: людям с хорошим рейтингом банки готовы выдать кредит на более значительную сумму.

Как исправить свою кредитную историю и персональный рейтинг?

Как быть, если вы получили свою кредитную историю и кредитный рейтинг, и не слишком довольны результатом?

Тут есть один ключевой момент: в чем причина? Если история испорчена из-за реальных просрочек по кредитам, то «очистить» ее невозможно, также невозможно заплатить деньги (даже очень большие) и получить чистую кредитную историю. Какие бы схемы и варианты вам не предлагали, знайте - это мошенничество. Единственно возможный в этом случае вариант - погасить текущие просрочки и нарабатывать финансовую репутацию заново, то есть брать и добросовестно выплачивать новые кредиты.

В этом случае ваши просрочки из кредитной истории не исчезнут семь лет (согласно недавно принятому закону именно столько составляет срок хранения данных в КИ с 1 января 2021 года). Однако вслед за негативными записями в отчете появятся свежие данные о кредитах, которые вы погашаете в срок и в полном объеме. Для банков это хороший сигнал.

Допустим, в кредитной истории «всплыли» неизвестные вам займы с просрочкой. Это может случиться из-за технической ошибки, когда в вашу кредитную историю попадают данные вашего полного однофамильца, либо из-за мошенников. Злоумышленники могут воспользоваться вашими персональными данными и оформить на ваше имя займы, часто это небольшие суммы в мелких МФО. Платить по таким кредитам, естественно, никто не собирается. Вот и получается: кредиты не ваши, а просрочки - теперь ваша головная боль.

В этом случае вам необходимо будет подать заявление в Бюро кредитных историй, кредитную организацию, где был оформлен такой займ, и написать заявление в полицию. Процесс может быть не быстрым, но, в конечном итоге, если факт мошенничества будет доказан, то неправомерные записи из кредитной истории будут удалены.

Что делать, если кредитной истории нет совсем?

Полное отсутствие кредитной истории также может оказаться проблемой: если вы никогда не брали кредиты, то банк может отказать вам в выдаче крупной суммы денег или ипотечного займа. Он ведь не знает, являетесь ли вы дисциплинированным плательщиком. Тут также помогут кредит наличными на небольшую сумму или кредитная карта.

«При полном отстутствии кредитов в прошлом банк не может оценить шансы на возврат долга. Попробуйте взять кредит на небольшую сумму и погасите его полностью без просрочек. Или откройте кредитную карту. На рынке сейчас много интересных предложений с грейс-периодом и выгодными программами кэшбэка. Чем больше за вами числится успешно погашенных кредитов, тем лучше, если вы планируете занимать у банков еще», - советует управляющий Уральским филиалом ПСБ Ринат Иржанов.

Хорошая кредитная история - залог успеха?

Может сложиться впечатление, что качественная кредитная история и высокий рейтинг заемщика - это единственные необходимые условия для получения кредита. Но это не так.

Да, ваша финансовая репутация имеет крайне важное значение для банка, но заемщика оценивают в комплексе. Банки тщательно анализируют доход человека, соотношение его доходов с текущей кредитной нагрузкой, учитывают наличие иждивенцев, оценивают размер первоначального взноса, недвижимость и другие активы в собственности.

Кредитная история не всё, но следить за ней очень важно, и теперь вы знаете, как это сделать быстро и легко.

В публикации использованы скриншоты с сайтов gosuslugi.ru и nbki.ru.