По версии банкинформ.ру

Подводя главные итоги 2019 года (их, кстати, можно посмотреть здесь), мы удивились, насколько же уходящий год оказался “инновационным” для финансовой сферы. И решили составить рейтинг технических банковских новинок. Сюда вошли и, казалось бы, бесполезные (или это только кажется?), но оригинальные решения, и сервисы, которые обязательно будут востребованы потребителями. В конце концов и то, и другое характеризует банковское будущее - такое, каким оно видится из банковского настоящего. Поехали.

10 место. Платёжные кольца. Россельхозбанк

Ювелирные платежные кольца. Россельхозбанк. Фото Евгения Яблонская.

Ювелирные платежные кольца. Россельхозбанк. Фото Евгения Яблонская.

Технология сама по себе не нова, платёжные кольца выпускали и выпускают многие банки. Но у Россельхозбанка мы отметим различный дизайн этих колец (стал доступен в январе 2019 года), а также новое мобильное приложение «Легкий фронт», позволяющее активировать кольцо в любой точке страны без посещения офиса. Впрочем, приобретая девайс, вам необходимо в любом случае стать клиентом банка - либо в офисе, либо через мобильное рабочее место сотрудника банка «Легкий фронт».

9 место. Карты с дополненной реальностью. Газпромбанк

Карты с дополненной реальностью. Газпромбанк. Фото Евгения Яблонская.

Карты с дополненной реальностью. Газпромбанк. Фото Евгения Яблонская.

Зачем и для чего - мы не поняли, но это очень красиво и мило. Предполагаем, что это поспособствует росту лояльности к банку, и позволит за всеми инновациями не забыть про старый добрый «пластик».

Карты были представлены на Финополисе-2019. В массы они пойдут в 2020 году вместе с новым мобильным приложением Газпромбанка. Расплачиваться в магазинах этой картой можно точно так же, как и любой другой.

8 место. Банкомат без карт. Альфа-Банк

.jpg?width=700) Банкомат Альфа-банка. Фото предоставлено банком.

Банкомат Альфа-банка. Фото предоставлено банком.

Во многих банкоматах (не только у Альфа-Банка) сейчас можно снять деньги без карты, пользуясь только смартфоном с мобильным приложением (для этого достаточно наличие NCF-ридера на банкомате). Но на новом устройстве Альфа-Банка вообще нет слота для карт, и не печатаются бумажные чеки. Говорят, что это позволяет увеличить скорость операций по снятию наличных в два раза. В Екатеринбурге таких устройств пока нет.

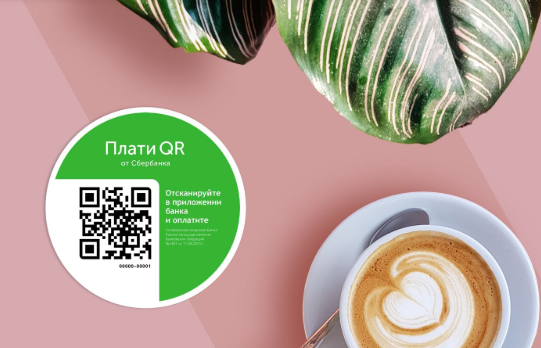

7 место. Оплата QR-кодом (Не СБП!). Сбербанк

Наклейка на кассе магазина для оплаты QR-кодом.

Наклейка на кассе магазина для оплаты QR-кодом.

Сбербанк раньше всех предоставил возможность оплаты по QR-коду товаров в магазинах. Однако удобство такого сервиса не очевидно. Ведь для того, чтобы оплатить товар или услугу, необходимо сначала загрузить мобильное приложение, а потом выбрать опцию «Плати QR». Не проще ли достать бесконтактную карточку и заплатить в одно касание? Хотя в мелких торговых точках, где практикуется перевод на карту онлайн, и отсутствуют терминалы, это, наверное, будет востребовано.

Кстати, клиенты Тинькофф также могут воспользоваться сервисом Сбербанка «Плати QR».

6 место. Виртуальная ипотека (VR - ипотека). ВТБ

Виртуальные очки для осмотра квартир. Фото Сергей Логинов.

Виртуальные очки для осмотра квартир. Фото Сергей Логинов.

ВТБ запустил сервис VR-ипотеки в июне 2019 года. Сейчас он доступен жителям четырёх российских городов, включая Екатеринбург. Надев очки, человек может осмотреть имеющиеся в базе квартиры, варианты их дизайна, а также расположение дома на карте города и окружающую инфраструктуру (школы, больницы, детские площадки, остановки транспорта). В это время виртуальный консультант рассказывает о характеристиках объекта и условиях возможного ипотечного кредита.

ВТБ уже выдал первую VR-ипотеку клиенту из Красноярска, который купил квартиру в Санкт-Петербурге. В Екатеринбурге пока таких выдач не было. Кстати, в базе для осмотра доступны екатеринбургские квартиры.

5 место. Виртуальное зрение. Сбербанк

Экосистема Сбербанка. Фото Евгения Яблонская.

Экосистема Сбербанка. Фото Евгения Яблонская.

На Финополисе-2019 Сбербанк продемонстрировал новые речевые и биометрические технологии, которые можно использовать при пропускных системах в зданиях. Если однажды вы зайдёте в банк, а оператор поприветствует вас по имени и будет заранее знать, чего вы примерно от него хотите, не пугайтесь: сканер при входе снял ваш биометрический образ, опознал его и передал все ваши данные на компьютер оператора. Как в добрых и недобрых фантастических фильмах.

4 место. Снятие наличных на кассе. Сбербанк, Райффайзенбанк

Касса.

Касса.

При оплате покупки картой можно дополнительно обналичить до 5000 рублей. Актуальность сервиса очевидна, а при недавнем опросе, проведённом Райффайзенбанком, 60% респондентов сказали, что заинтересованы в этой услуге.

В Екатеринбурге технология пока не реализована. В Москве процесс пошёл и магазины, на кассах которых выдают наличку с карты, уже есть: например, «ВкусВилл» - снятие по картам Сбербанка, BILLA - снятие по картам Райффайзенбанка.

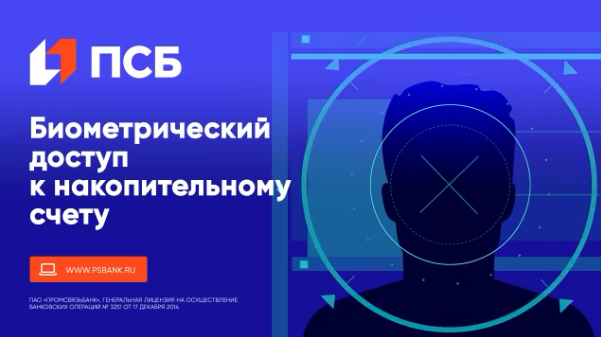

3 место. Выдача потребительских кредитов с помощью удалённой биометрической идентификации. ПСБ

Фото с сайта банка.

Фото с сайта банка.

Биометрические данные (лицо и голос) в Единую биометрическую систему сейчас можно сдать практически в любом банковском офисе. А вот удалённо оформить с помощью этих данных какой-нибудь банковский продукт куда сложнее: на данный момент это возможно всего в пяти банках. Мы отметим ПСБ, который в начале осени предложил целых два продукта - потребительский кредит и накопительный счет. Паспорт для оформления не нужен.

2 место. Система быстрых платежей. Оплата товаров QR-кодом. СКБ-банк

Оплата по QR-коду через мобильное приложение банка. Фото Евгения Яблонская.

Оплата по QR-коду через мобильное приложение банка. Фото Евгения Яблонская.

Под знаками QR-кода и Системы быстрых платежей (СБП) прошёл весь 2019 год. Было представлено много сервисов, проведено много тестовых платежей, выпито много кофе.

К чему мы пришли к концу года? Расскажем на примере СКБ-банка. Ведь именно он первым реализовал полный функционал оплаты c2b (физлицо - юрлицу) по QR-коду через Систему быстрых платежей с возможностью возврата средств. Именно возврат был последним недостающим шагом (когда покупатель возвращает товар, деньги должны поступить обратно на его счёт через СБП).

Для оплаты товара по QR-коду покупатель должен иметь телефон с мобильным приложением банка, подключенного к СБП. Нужно включить камеру телефона, навести на QR-код, далее всё происходит автоматически - подгружается мобильное приложение, проставляется сумма, покупателю остаётся только нажать кнопку «оплатить». Легко и быстро. И нет привязок к карте.

Массовое внедрение этого сервиса начнётся в самое ближайшее время - в 2020 году.

1 место. Биометрический платёж. Банк Русский стандарт.

Биометрический платеж. Фото Евгения Яблонская.

Биометрический платеж. Фото Евгения Яблонская.

Биометрический платёж - это точно сервис будущего, хотя и не самого ближайшего. На Финополисе-2019 Банк Русский стандарт провёл демонстрационный платёж такого типа.

Это по сути попытка соединить биометрию (ЕБС) и Систему быстрых платежей.

Представьте: вы подходите к кассе с товаром, выбираете способ оплаты, взглядом в камеру подтверждаете платёж и всё! Ни телефонов, ни карт и не важно в каком банке у вас счёт.

Заметим, что для использования ЕБС необходима двойная идентификация по лицу и голосу. Для платежей в магазинах удобно было бы использовать, например, только лицо (как в демонстрационном платеже Банка Русский Стандарт). Пока необходимо иметь карточку именно того банка, который установил такой сервис оплаты в торговой точке (т.е. нельзя использовать карту другого банка подключенного к СБП). Но мы верим, что решение этих вопросов - дело ближайшего будущего.

Насколько все эти инновации 2019 года будут внедрены и востребованы, посмотрим в новом 2020 году.

Рейтинг составлен по итогам голосования редакции банкинформ. Инновации предлагалось распределить по удобству и актуальности для массового потребителя.

СправкаЕдиная биометрическая система (ЕБС) - это цифровая платформа, позволяющая удаленно идентифицировать человека по его биометрическим характеристикам (фото лица и запись голоса).

Система быстрых платежей (СБП) - сервис, который позволяет физическим лицам мгновенно (в режиме 24/7) переводить деньги по номеру мобильного телефона себе или другим лицам (с2с), вне зависимости от того, в каком банке открыты счета отправителя или получателя средств. Для этого необходимо, чтобы эти банки были подключены к Системе быстрых платежей. Сейчас 34 участника . В 2020 году станут доступны с2в-платежи (от физлиц бизнесу), в том числе оплата товаров и услуг.