Недавно Банк «Открытие» ввел новую услугу для клиентов из числа заемщиков банка - страхование от потери работы. Подробности этого уникального предложения мы выяснили у Евгения Шитикова, начальника отдела продуктового маркетинга Банка «Открытие»

Недавно Банк «Открытие» ввел новую услугу для клиентов из числа заемщиков банка - страхование от потери работы. Подробности этого уникального предложения мы выяснили у Евгения Шитикова, начальника отдела продуктового маркетинга Банка «Открытие».

- Некоторые заемщики в кризис потеряли работу и оказались в числе неплательщиков. Большинство потом восстановили платежеспособность, но за период поиска новой работы они «испортили» свою кредитную историю. Вы предлагаете избежать подобной ситуации с помощью страхования?

- Финансовый кризис показал, насколько важно всегда иметь «запас прочности» на случай непредвиденных обстоятельств. «Страхование от потери работы» - одна из программ, призванных помочь заемщику в трудный период освободить себя от долгового бремени и сохранить безупречную кредитную историю. В случае если заемщик теряет работу по инициативе работодателя в результате ликвидации организации или сокращения штата ее работников, а также по другим причинам (восстановление на работе бывшего сотрудника, смена собственника предприятия, призыва на военную службу, неизбрания на должность), страховая компания выплачивает задолженность клиента перед банком в размере до 12 ежемесячных платежей по кредиту.

- На какой срок распространяется действие страховки от потери работы?

- Страховая программа работает в течение всего срока действия кредитного договора и может защитить заемщика в любой момент исполнения своих кредитных обязательств при наступлении страхового случая.

- Какая сумма выплачивается в течение этого срока? Она дается в руки клиенту или направляется в банк для погашения платежа?

- По условиям программы страховая компания выплачивает задолженность клиента перед банком, как уже было сказано, в размере до 12 ежемесячных платежей по кредиту, денежные средства перечисляются на текущий счет заемщика в банке.

- Помимо погашения платежа есть ли какая-то сумма «на жизнь», которую предусматривает данная страховка, ведь человек, потерявший работу, нуждается в тратах не только на кредит, но и на текущие нужды.

- Да, такая сумма предусмотрена. Кроме того, что «Открытие Страхование» выплачивает задолженность клиента перед банком, страховая компания перечисляет на счет клиента дополнительные 30% от суммы ежемесячного платежа, которыми заемщик может распоряжаться по своему усмотрению.

- Не получится ли так, что человек застраховался, а потом сам бросил работу и стал получать страховку? Перечислите подробнее страховые случаи.

- Страховые выплаты осуществляются только при условии наступления страхового случая, предусмотренного договором и правилами страхования, а это достаточно конкретный перечень событий, которые могут произойти по не зависящим от заемщика причинам. В соответствии с правилами страхования страховым случаем является возникновение убытков застрахованного вследствие отсутствия его занятости, возникшей в результате следующих событий, произошедших по не зависящим от него обстоятельствам, а именно:

- расторжение трудового договора по инициативе работодателя в связи с ликвидацией либо прекращением деятельности работодателя (в соответствии с п.1 ст.81 Трудового кодекса РФ);

- расторжение трудового договора по инициативе работодателя (или по причине отказа гражданского служащего от предложенной для замещения иной должности гражданской службы либо от профессиональной переподготовки или повышения квалификации) в связи с сокращением численности, штата работников или должностей гражданской службы (в соответствии с п.2 ст.81 Трудового кодекса РФ или с пунктом 6 части 1 статьи 33 Федерального закона № 79-ФЗ «О государственной гражданской службе Российской Федерации» от 27 июля 2004 года);

- расторжение трудового договора по инициативе работодателя в связи со сменой собственника имущества организации (в отношении руководителя организации, его заместителя и главного бухгалтера) в соответствии с п.4 ст.81 Трудового кодекса РФ;

- расторжение трудового договора по обстоятельству, не зависящему от воли сторон, а именно: призыв работника на военную службу или направление его на заменяющую ее альтернативную гражданскую службу (в соответствии с п.1 ст.83 Трудового кодекса РФ);

- расторжение трудового договора по обстоятельству, не зависящему от воли сторон, а именно: восстановление на работе работника, ранее выполнявшего эту работу, по решению государственной инспекции труда или суда (в соответствии с п.2 ст.83 Трудового кодекса РФ);

- расторжение трудового договора по обстоятельству, не зависящему от воли сторон, а именно: неизбрание на должность (в соответствии с п.3 ст.83 Трудового кодекса РФ);

- расторжение трудового договора на основании отказа работника от продолжения работы в связи с изменением определенных сторонами условий трудового договора (по причинам, связанным с изменением организационных или технологических условий труда);

- расторжение трудового договора на основании отказа работника от перевода на работу в другую местность вместе с работодателем;

- расторжение трудового договора по обстоятельству, не зависящему от воли сторон, а именно: смерть работодателя - физического лица, а также признание судом работодателя (физического лица) умершим или безвестно отсутствующим.

- Кто может застраховаться: рабочие каких предприятий, может ли такую страховку оформить госслужащий, ИП?

- Застрахованным может являться лицо в возрасте от 18 до 65 лет (если договором страхования не предусмотрено иное), работающее на дату заключения договора страхования по действующему трудовому договору (или осуществляющее профессиональную служебную деятельность на должности государственной гражданской службы Российской Федерации по действующему служебному контракту), общий трудовой стаж (или стаж гражданской службы) которого превышает 12 месяцев, и в частности трудовой стаж (или стаж гражданской службы) которого на последнем месте работы превышает 3 месяца.

Дополнительных требований к предприятию, на котором работает заемщик, не предъявляется, и госслужащий также может воспользоваться данной услугой. А вот ИП застраховаться не сможет, так как не имеет трудового договора или служебного контракта.

- Сколько стоит страховой полис, как рассчитывается, по каким параметрам?

- Стоимость страхового полиса зависит от суммы и срока кредита, причем чем большую сумму оформляет клиент, тем меньший коэффициент (тариф) используется в расчете страховой премии. Стоимость страхования определяется по следующей формуле:

Страховой взнос (страховая премия) P =k х К x T х N,

где

P - размер страхового взноса, определяется в рублях, результат округляется до целых единиц (рублей);

К - запрашиваемая сумма кредита без учета части кредита на оплату страхового взноса, при согласии клиента застраховаться от потери работы;

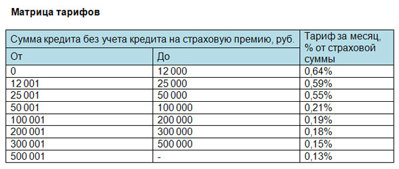

T - страховой тариф за один месяц страхования, соответствует значению из матрицы тарифов (см. ниже);

N - срок запрашиваемого кредита в месяцах;

k - коэффициент страховой суммы, устанавливается в размере 1,3.

- На все кредитные программы банка распространяется данная страховка или только на определенные? И как оформить страховку: после получения кредита в страховой компании или же в момент оформления кредита прямо в банке?

- В настоящий момент воспользоваться программой «Страхования от потери работы» можно вместе с кредитными программами нецелевого потребительского кредитования «Нужные вещи», «Для своих» и «Корпоративный». В ближайшее время программа страхования будет распространена и на другие кредитные продукты банка. Страховку следует оформлять в момент обращения за кредитом прямо в банке, это удобно и экономит время заемщика.

- Можно ли страховку включить в сумму кредита?

- Да, такая возможность есть.

- Это редкое предложение на рынке. На ваш взгляд, будет ли оно пользоваться популярностью у клиентов?

- Мы уверены, что программа страхования будет пользоваться спросом у клиентов, и это объясняется в том числе тем, что по мере повышения финансовой грамотности населения интерес к новым и актуальным финансовым и страховым продуктам растет.