Где найти сертификаты, застрахованные государством, правда ли, что они выгоднее вкладов, и какие банки Екатеринбурга предлагают этот продукт?

Плюсы, минусы и заблуждения

Сберегательный сертификат во многом аналогичен привычному и всем знакомому вкладу - человек приносит в банк деньги, а спустя определенное время забирает их с процентами, но все же имеет относительно вклада ряд достоинств и недостатков.

«Важным преимуществом сертификата является удобство в его использовании, - рассказывает директор Екатеринбургского филиала Банка Москвы Татьяна Есаулкова. - Сертификаты на предъявителя можно подарить или передать другому лицу простым вручением. Владельцами могут быть как резиденты, так и нерезиденты РФ. Оформление сертификата не требует открытия счета. Кроме того, он не участвует в разделе имущества, у клиента будет гарантированная защита инвестиций в случае, например, развода, других жизненных ситуаций».

Добавим, что сертификат, поскольку является ценной бумагой, можно также продавать, завещать и использовать в качестве залога по кредиту.

Главным же преимуществом, о котором любят говорить представители банков, является более высокая (относительно вкладов) доходность продукта. «Сберегательные сертификаты на предъявителя не входят в систему страхования вкладов. Это позволяет банку экономить на обязательных отчислениях и, благодаря этому, устанавливать более высокие, чем по вкладам, процентные ставки», - поясняют в пресс-службе Уральского банка Сбербанка России. Впрочем, о ставках речь в нашей статье пойдет отдельно.

Есть у сертификатов и минусы. Пожалуй, самый весомый из них - отсутствие страховых гарантий по большинству предложений. Но тут риск можно нивелировать осмотрительным выбором банка, а вот отсутствие таких полезных и присущих многим вкладам функций, как пополнение и частичное снятие средств, а также невозможность выбора валюты (сертификаты выпускаются исключительно в рублях) - неизбежные недостатки данного продукта.

Также часто упоминаются риски мошенничества, но эта проблема представляется во многом надуманной. «Степень защиты бланка сертификата сопоставима со степенью защиты денежных знаков», - напоминает Татьяна Есаулкова. Если же учесть, что при обналичивании бумаги фиксируются паспортные данные предъявителя, становится ясно, что подделывать сертификат - дело крайне неблагодарное. А во избежание кражи владелец может хранить его в банке (некоторые кредитные организации предлагают эту услугу бесплатно).

Прежде чем выбирать сертификат, нужно усвоить, что они бывают двух видов - именные и на предъявителя.

У каждого из них есть свои особенности. Например, сертификат на предъявителя можно передать другому человеку «просто так». В банке фиксируются паспортные данные покупателя и предъявителя бумаги, но она не «привязана» юридически к этим людям, то есть прийти и обналичить сертификат может любой имеющий его на руках. Это создает определенные риски: бумагу могут украсть, а доказать, что настоящий владелец никому ее не отдавал, очень трудно. С другой стороны, такое качество делает сертификат на предъявителя удобным подарком.

Именной сертификат содержит запись с данными о владельце. Его также можно передавать другому лицу, но этот факт должен быть юридически оформлен как уступка требования (цессия). Для этого в специальном поле на обороте бумаги или в приложении к ней делается соответствующая запись. Если сертификат передавался не один раз, и из цепочки владельцев, указанных на нем, выпадает хотя бы одно «звено», бумага становится недействительной.

В случае утраты сертификата именной восстановить значительно проще - достаточно обратиться в банк за дубликатом. Восстанавливать бумагу на предъявителя придется в судебном порядке.

Но главное их отличие заключается в том, что именные сертификаты страхуются государством наравне с банковскими вкладами (в пределах 1,4 млн руб.), а сертификаты на предъявителя - нет. Тут проявляется, пожалуй, крупнейшее заблуждение о сертификатах: многие считают, что они в принципе ничем не гарантированы. Ошибочное мнение происходит из-за того, что подавляющее большинство сберегательных сертификатов в России - на предъявителя, именные предлагают лишь несколько кредитных организаций, и лидер рынка - Сбербанк - в их число не входит.

Где «водятся» сертификаты?

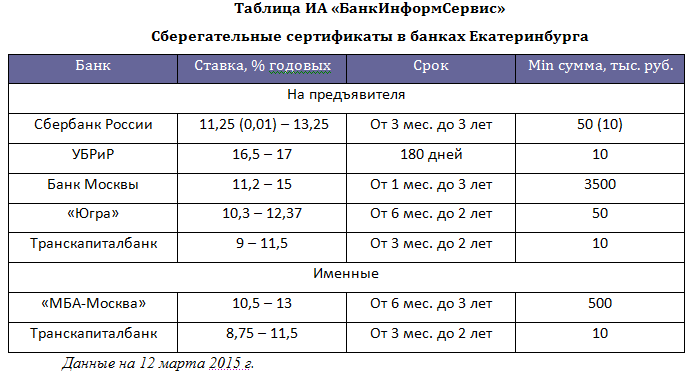

Несмотря на то, что данный продукт вызывает у населения все возрастающий интерес, выбор невелик: сертификаты на предъявителя в России выпускают немногим более двух десятков банков, а именные - всего семь! При этом многие из них сужают «ареал» предложения до головных офисов, не распространяя продукт в регионы. В Екатеринбурге сберегательные сертификаты можно приобрести лишь в шести банках, и лишь один - Транскапиталбанк - продает бумаги обоих видов.

В ряде кредитных организаций сертификаты относят к VIP-линейке, и «порог» вхождения в них весьма высок. Например, в банке «МБА-Москва» он составляет 0,5 млн рублей, а в Банке Москвы - 3,5 млн рублей. Причем здесь тоже имеет место региональная специфика: в столице Банк Москвы предлагает сертификаты от 200 тыс. рублей (хотя они также относятся к VIP-сегменту).

Определенные тонкости имеются и в случае сертификатов на малые суммы. Так, Сбербанк установил «порог» на уровне 10 тыс. рублей, но при вложении менее 50 тыс. начисляется лишь ставка до востребования - 0,01%, поскольку «дешевые» сертификаты ориентированы на подарочные, а не инвестиционные цели.

Не время для сертификатов?

Вопрос о ставках вообще важнейший для оценки данного продукта. Уже упомянутая позиция банков «сертификат всегда выгоднее вклада» справедлива лишь отчасти. Да, его доходность всегда превышает доходность самого выгодного вклада в данном банке, и иногда очень существенно - на 2-3 п.п. Но если рассматривать рынок в целом, то из-за узкого ассортимента сертификатов и очень широкого ассортимента вкладов практически всегда можно найти депозит, равный или превосходящий по ставке заинтересовавший вас сертификат.

В текущих же экономических условиях ситуация вообще стала необычной. В декабре, когда за повышением ключевой ставки взметнулась вверх доходность вкладов во многих банках, далеко не все эмитенты сертификатов проявили такую же оперативность. А кое-кто из них не сделал этого до сих пор. В итоге ценные бумаги в значительной мере утратили свое главное преимущество перед вкладами. «Да, сертификат на предъявителя, конечно, можно подарить, именной можно использовать, например, в качестве залога, но основное преимущество обоих видов сертификатов в докризисный период заключалось все-таки в определенной премии к стандартным вкладам», - комментирует ситуацию вице-президент Внешпромбанка Владислав Ситников.

Правда, в феврале ситуация стала понемногу «выравниваться» с обеих сторон - доходность вкладов начала падать, а сертификатов - расти. Так, в начале 2015 года средняя максимальная ставка сертификатов на предъявителя, по расчетам bankinform.ru, составляла 13,28%, а именных - 11,39%. В то же время аналогичный показатель по вкладам, рассчитанный Центробанком, равнялся 15,33%. Сейчас доходность вкладов опустилась до 13,85%, что больше средних ставок по именным сертификатам (12,92%), но меньше, чем по бумагам на предъявителя (15,71%). Правда, оба рынка еще не стабилизировались окончательно, и в последние две-три недели некоторые банки опять-таки с опозданием понижают ставки по сертификатам.

Максимальная доходность по этому продукту сейчас составляет 18% годовых (ФиаБанк, Тэмбр-Банк), в Екатеринбурге - 16,5-17% (УБРиР).

Характерно, что, судя по данным банков, несмотря на временную потерю главного преимущества, сертификаты отнюдь не потеряли своей привлекательности для населения. «Только в январе в Свердловской области было оформлено 6,5 тыс. сберсертификатов на сумму 1,71 млрд рублей, - делятся своей статистикой в пресс-службе Уральского банка Сбербанка России. - Среднее количество оформляемых сберегательных сертификатов в день в январе выросло в 3 раза относительно показателя за аналогичный период прошлого года. Остаток привлеченных в этот продукт средств за год вырос на 64%».

О подобной динамике говорит и директор Екатеринбургского филиала Банка Москвы Татьяна Есаулкова: «Сберегательный сертификат появился в продуктовой линейке нашего филиала недавно, в мае 2014 года. Это предложение уже пользуется большой популярностью среди клиентов. Во втором полугодии 2014 года по темпу роста сберегательные сертификаты обогнали депозиты. В этот же период наблюдалась такая тенденция: многие клиенты Банка Москвы перевели депозиты в сберегательные сертификаты».

Очевидно, что людей привлекает в сертификатах не только их пресловутая высокая доходность, и в ближайшее время этот рынок, скорее всего, будет развиваться. Хотя стать полноценным конкурентом вкладу данный продукт, конечно, не сможет.