В январе-марте 2008 года количество банков - участников системы страхования вкладов в Уральском федеральном округе не изменилось и по состоянию на 01.04.2008 составило 60 кредитных организаций

В январе-марте 2008 года количество банков - участников системы страхования вкладов в Уральском федеральном округе не изменилось и по состоянию на 01.04.2008 составило 60 кредитных организаций. При этом правом на привлечение средств физических лиц обладало 59 банков. Один банк сменил место регистрации с Ханты-Мансийского автономного округа на Тюменскую область.

Наибольшее количество банков-участников системы страхования вкладов расположено на территории Свердловской области - 24 банка или 40% от общего количества кредитных организаций. На втором месте Тюменская область (21 банк или 35%), на третьем - Челябинская область (11 банков или 18,3%) и на четвертом - Курганская область (4 банка или 6,7%).

Распределение привлеченных средств физических лиц по субъектам Российской Федерации, входящим в округ (см. рис. 1), в целом соответствует указанному размещению банков.

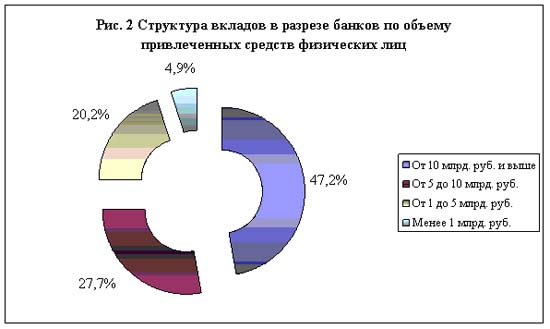

На 01.04.2008 вклады населения (включая остатки на текущих счетах) в размере более 10,0 млрд. руб. имели 5 банков округа (8,3% численности), их количество за 1 квартал 2008 года не изменилось. В них было сосредоточено 103,6 млрд. рублей. От 5,0 млрд. руб. до 10,0 млрд. руб. средств населения на анализируемую дату привлекли 8 банков (соответствует количеству на 01.01.2008) на общую сумму 60,9 млрд. рублей. При этом количество кредитных организаций, имевших задолженность перед физическими лицами в размере от 1,0 млрд. руб. до 5,0 млрд. руб., сократилось с 18 до 17. Структура распределения банковских вкладов в зависимости от масштабов объема операций банков по привлечению средств физических лиц на 01.04.2008 приведена на рис. 2.

2. Динамика привлеченных средств физических лиц

В целом прирост средств физических лиц в банках Уральского федерального округа за 1 квартал 2008 года составил 4,46%, что ниже показателя 4 квартала 2007 года (10,0%) на 5,54 процентных пункта. Стоит отметить наличие положительной динамики по всем субъектам, входящим в состав УрФО, тогда как в 4 квартале 2007 года по двум из четырех рассматриваемых регионов динамика была отрицательной.

Банковские вклады в банках округа за анализируемый период выросли на 9,4 млрд. руб., из них 5,4 млрд. руб. или 57,4% составил прирост депозитов физических лиц в кредитных организациях Свердловской области. Свердловская область опережает иные субъекты Российской Федерации, входящие в Уральский федеральный округ, также и по темпам прироста - 6,17% против 5,55% в Курганской области, 3,74% в Челябинской области и 3,02% в Тюменской области.

Темп прироста вкладов физических лиц в функционирующих на территории округа подразделениях кредитных организаций (головных организациях и филиалах, в том числе открытых банками других федеральных округов) в 1 квартале т.г. составил 4,33%, что ниже данного показателя по самостоятельным банкам. Указанное может свидетельствовать об эффективности работы местных банков в части привлечения средств населения.

Быстрее всего вклады росли в более крупных банках. В пяти кредитных организациях, привлекших свыше 10,0 млрд. руб. средств физических лиц, объем банковских вкладов вырос на 4,79% или 4,7 млрд. рублей. Наибольший темп прироста отмечен в банках, привлекших от граждан от 5,0 млрд. руб. до 10,0 млрд. руб. - на 5,53%. Соответственно, оставшиеся банки показали прирост 2,7%.

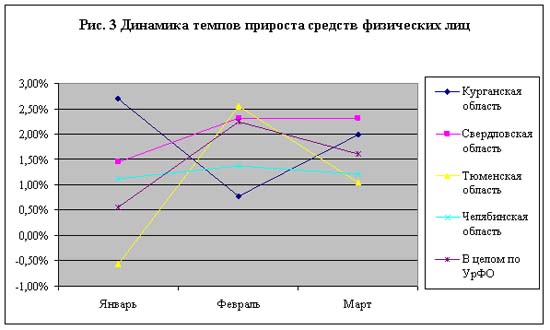

Внутриквартальные колебания темпов прироста депозитов физических лиц в банках Уральского федерального округа (см. рис. 3) показывают нестабильность наращивания кредитными организациями портфелей банковских вкладов.

Тем не менее, если в 4 квартале 2007 года отрицательная динамика по банковским вкладам наблюдалась в Курганской области два месяца и в Челябинской области один месяц, то в анализируемом периоде сокращение объема привлеченных средств населения наблюдалось только по банкам Тюменской области в январе. При этом уже в феврале банки данного региона по темпу прироста вкладов лидировали среди субъектов, входящих в УрФО.

3. Структура привлеченных средств физических лиц

3.1. Валютная структура депозитов

В январе-марте 2008 года в УрФО был отмечен более быстрый рост депозитов в иностранной валюте (на 6,90%) по сравнению с ростом банковских вкладов в рублях (на 4,26%). Указанное не соответствует динамике всего прошлого года, когда рублевые депозиты росли быстрее вкладов в иностранной валюте. Наиболее вероятной причиной этого следует рассматривать временное сокращение темпов прироста рублевых депозитов, вызванное повышенными тратами в период праздников, а не смена предпочтений населения в сторону валютных вкладов (темп их прироста стал еще ниже, чем в 4 квартале 2007 года).

В Курганской и Свердловской областях вклады в иностранной валюте выросли на 42,24% и 14,28%, тогда как вклады в рублях на 5,19% и 5,60% соответственно. В Курганской области колебания темпов прироста валютных депозитов (в 4 квартале 2007 года они снизились на 2,07%) объясняются незначительностью их объема (на 01.04.2008 в рублевом эквиваленте менее 13 млн. руб.) и, соответственно, зависимостью от разовых операций отдельных клиентов. В Свердловской области темп прироста валютных вкладов изменился незначительно (в 4 квартале 2007 года составлял 12,65%), что, вероятно, было обусловлено переоценкой вкладов в евро, курс которого за анализируемый период вырос на 1,1541 руб. против 0,5875 руб. за 4 квартал 2007 года. В Тюменской и Челябинской областях сохранилась ситуация опережающего роста депозитов населения в национальной валюте по сравнению с депозитами в иностранной валюте.

Несмотря на указанные изменения по сравнению с прошлым кварталом, доля вкладов в иностранной валюте в общем объеме привлеченных банками средств населения остается незначительной. В целом по УрФО на 01.04.2008 она составляет 7,98% против 7,80% на начало года. При этом наибольшее значение доли отмечается в банках Тюменской области (10,42%), наименьшее - в банках Курганской области (1,30%).

В абсолютном выражении средства населения в иностранной валюте за анализируемый период выросли в целом по округу на 1,1 млрд. руб. или 11,7% общего прироста банковских вкладов.

3.2. Временная структура депозитов

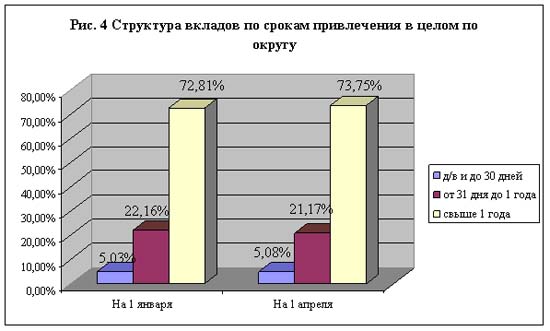

Наиболее существенно за январь - март 2008 года выросли депозиты сроком до 30 дней, в том числе до востребования (на 7,44%), а также свыше 1 года (на 7,73%). Если рассматривать влияние каждой группы вкладов на общий прирост, то наибольшее влияние (88,64% общего увеличения объема банковских вкладов) оказали депозиты со сроком свыше 1 года. Таким образом, сохраняется приверженность населения к вложению средств в кредитные организации на длительный срок.

Результатом указанной динамики являлось незначительное изменение временной структуры вкладов (см. рис. 4).

В части сложившейся на 01.04.2008 временной структуры вкладов в разрезе субъектов Российской Федерации следует отметить, что в Свердловской и Тюменской областях, занимающих существенные доли рынка банковских вкладов УрФО (44,92% и 37,66% соответственно) наибольший удельный вес в депозитах населения занимают вклады со сроком привлечения свыше 1 года - 75,92% и 81,10%. В Челябинской области данный показатель составляет 52,37%, в Курганской - 49,14%, что выше показателей на 01.01.2008 (51,09% и 47,82% соответственно). Указанное свидетельствует, что разрыв между показателями банковских систем субъектов Российской Федерации в части временной структуры депозитов сокращается.

3.3 Структура депозитов по размеру вкладов

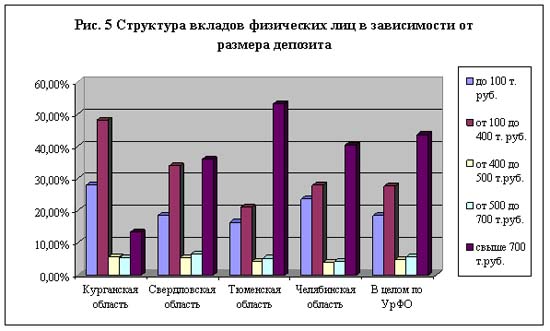

Структура банковских вкладов в разрезе размера депозитов по состоянию на 01.01.2008 представлена на рис. 5. Существенную долю как в целом по округу, так и по субъектам Российской Федерации (за исключением Курганской области) занимают привлеченные средства населения с суммой вклада свыше 400 тыс. рублей. Внутри данной группы лидируют депозиты размером свыше 700 тыс. рублей.

В Курганской области наибольший удельный вес в общем объеме привлеченных средств населения занимают вклады размером от 100 тыс. руб. до 400 тыс. руб., далее идут вклады размером до 100 тыс. руб. и на третьем месте лидирующие в других областях депозиты размером свыше 400 тыс. рублей.

4. Страхование банковских вкладов

Федеральным законом установлена шкала, по которой выплачивается возмещение в случае наступления страхового случая (отзыва или аннулирования лицензии на осуществление банковских операций). Возмещение по вкладам размером до 100 тыс. руб. включительно выплачивается в полном размере. То есть это вклады с полным возмещением. По вкладам, превышающим 100 тыс. руб. выплачивается 100 тыс. руб. и 90% от суммы превышения, но не больше 400 тыс. рублей. То есть депозиты размером до 433,33 тыс. руб. являются вкладами с максимальным возмещением. В случае превышения 433,33 тыс. руб. независимо от суммы депозита возмещение составит 400 тыс. руб., то есть это вклады с частичным возмещением.

Распределение счетов (по их количеству) в зависимости от полноты возмещения в банках Уральского федерального округа по состоянию на 01.01.2008 выглядит следующим образом. Полному возмещению подлежат 95,2% вкладов от общего количества счетов (депозитов) физических лиц в кредитных организациях округа. Максимальному возмещению - средства на 3,91% счетов, а частичному - на 0,89% счетов.

Сложившиеся на 01.01.2008 значения позволяют сделать вывод о покрытии действующей шкалой выплаты возмещения по вкладам существенной части депозитов физических лиц в банках Уральского федерального округа.

Размер страховой ответственности Агентства по страхованию вкладов по отношению к банкам Уральского федерального округа на 01.01.2008 составил 122,7 млрд. рублей. Указанный показатель характеризует объем обязательств Агентства по выплате страхового возмещения вкладчикам в случае наступления страхового случая в кредитной организации, суммированный по всем банкам региона.

Отношение страховой ответственности к сумме застрахованных вкладов в разрезе субъектов Российской Федерации (см. рис. 6) коррелирует со структурой депозитов по размеру вкладов.

В наибольшей степени средства физических лиц покрываются обязательством Агентства по выплате страхового возмещения в банках Курганской области. Это объясняется преобладанием в данных кредитных организациях депозитов размером до 400 тыс. рублей, по которым выплачивается полное или максимальное возмещение. В наименьшей степени вклады покрываются в банках Тюменской области, где 62% занимают депозиты размером свыше 400 тыс. рублей.

Средний размер застрахованного вклада в банках Уральского федерального округа на 01.01.2008 составил 26,35 тыс. рублей. Средний размер вкладов, сгруппированных по их величине, в разрезе субъектов Российской Федерации, приведен на рис. 7.

В группах с размером вкладов от 100 тыс. руб. до 400 тыс. руб., от 400 тыс. руб. до 500 тыс. руб. и от 500 тыс. руб. до 700 тыс. руб. по величине среднего размера депозита лидируют банки Тюменской области. При этом разброс значений в данных группах по субъектам Российской Федерации невелик. Наибольшие отличия показателя среднего вклада отмечаются в группе с размером депозита до 100 тыс. рублей, где лидирует Курганская область в 3,5 - 5,25 раза превышая показатель других областей. Возможная причина - преобладание в данной категории в банках Кургана остатков на депозитных счетах, в то время как в других регионах преобладают остатки на текущих счетах (используемые преимущественно для расчетов по банковским картам).

5. Процентные ставки по депозитам физических лиц

В 1 квартале 2008 года наблюдался некоторый рост процентных ставок по вкладам физических лиц. Если в январе средняя арифметическая максимальных процентных ставок, предлагаемых при размещении 100 тыс. руб. на 1 год, составляла 10,93%, то в марте данный показатель вырос до 11,32%. Прирост составил 0,39 процентных пунктов.

Аналогичная тенденция отмечается и по более крупным депозитам. Так, в январе средняя арифметическая максимальных процентных ставок, предлагаемых при размещении 400 тыс. руб. на срок 1 год, составляла 11,10%, а в марте - 11,50%. Прирост составил 0,40 процентных пунктов.

Если рассматривать максимальные ставки по вкладам в рублях без ограничения по сумме и срокам, то их средняя арифметическая в январе составляла 11,99%, а в марте - 12,34% (прирост составил 0,35 процентных пунктов).

6. Основные тенденции на рынке вкладов Уральского федерального округа в 1 квартале 2008 года

· Темп прироста вкладов в банках УрФО (4,46%) снизился по сравнению с 4 кварталом 2007 года, но превысил аналогичный показатель в целом по банковскому сектору Российской Федерации (3,0%). При этом рост депозитов стал более «равномерным», что выразилось в положительной внутриквартальной ежемесячной динамике, росте как краткосрочных, так средне и долгосрочных вкладов.

· Прирост вкладов в основном произошел за счет крупных банков с суммой привлеченных средств населения свыше 5,0 млрд. руб. Аналогичная ситуация была и в 4 квартале 2007 года. При этом предлагаемые ими процентные ставки ниже средних по рынку: в марте по вкладам суммой 100 тыс. руб. и 400 тыс. руб. сроком на 1 год в среднем данные кредитные организации предлагали 10,64%, а средняя величина максимальных процентных ставок по депозитам в рублях составила 12,04%.

· Депозиты в иностранной валюте нехарактерно для предыдущих периодов росли более высокими темпами по сравнению с рублевыми вкладами, тем не менее, их удельный вес продолжал оставаться незначительным.

· Банки пересматривали процентную политику в сторону повышения ставок по вкладам физических лиц.

ГОСУДАРСТВЕННАЯ КОРПОРАЦИЯ «АГЕНТСТВО ПО СТРАХОВАНИЮ ВКЛАДОВ»