Совсем скоро начнется пора вступительных экзаменов в вузы и колледжи. Поступить на бюджетное отделение часто сложно, а платить за обучение на коммерческой основе не каждому по карману. В этой ситуации поможет кредит на образование с господдержкой. Ставка по такому займу гораздо ниже рыночной, больше того, есть еще и льготный период. В первое время ежемесячные платежи совсем небольшие — как один бизнес-ланч или пара кружек капучино.

Вместе с экспертами разбираемся во всех особенностях этой программы и рассчитываем сумму платежей на конкретном примере.

Основные условия

Образовательный кредит с господдержкой — это целевой кредит на обучение в вузе или ссузе. Его ключевая особенность в очень низкой ставке. Дело в том, что часть процентов банку компенсирует государство, в результате студент может платить по займу только 3% годовых.

Ежемесячные платежи на период обучения при такой ставке будут минимальные. И минимальные в этом случае — не фигура речи или рекламный слоган, в реальности размер ежемесячного платежа может варьироваться от нескольких сотен до нескольких тысяч рублей. Мы в этом убедимся чуть позже, на конкретном примере.

Плюсом к низкой ставке у образовательного кредита есть также льготный период. «Во время льготного периода заемщик выплачивает только проценты по фактически использованной сумме — то есть по тем средствам, которые уже были перечислены вузу за обучение. Основной долг не погашается, поэтому ежемесячный платеж остаётся маленьким», — объясняет Иван Сафонов, руководитель направлений «Ипотека» и «Кредиты на образование» в Т-Банке.

Первые платежи по кредиту будут самыми маленькими, со временем сумма ежемесячного взноса постепенно увеличивается. В Т-Банке объяснили, что это связано с определенным графиком выплаты процентов:

— в первый год пользования кредитом — 40% от суммы начисленных процентов;

— во второй год — 60%;

— с третьего года и до окончания льготного периода — 100%.

Льготный период длится весь срок обучения плюс еще девять месяцев. Только на десятый месяц после получения диплома заемщик начинает вносить платежи не только по процентам, но и телу кредита. При этом ставка в 3% сохраняется на весь срок кредита, а его можно взять на период до 25 лет.

Философия этого продукта складывается в простую формулу: «учись сейчас — плати потом». Причем «потом» — это довольно длительная перспектива: когда получишь диплом, найдешь работу и встанешь на ноги. При желании и возможности кредит можно погасить и досрочно — частично или полностью.

Сколько конкретно придется платить?

Рассчитать размер ежемесячных платежей можно с помощью калькулятора образовательных кредитов. Такой сервис есть на сайте Сбера и на сайте Т-Банка.

Для наглядности мы провели расчеты на конкретном примере: обучение в УрФУ на специальности «программная инженерия». Вуз имеет госаккредитацию, а специализация входит в утвержденный правительством перечень, так что право на льготный образовательный кредит есть. Стоимость обучения на 2026-2027 учебный год, согласно данным на сайте УрФУ, составляет 390 тыс рублей.

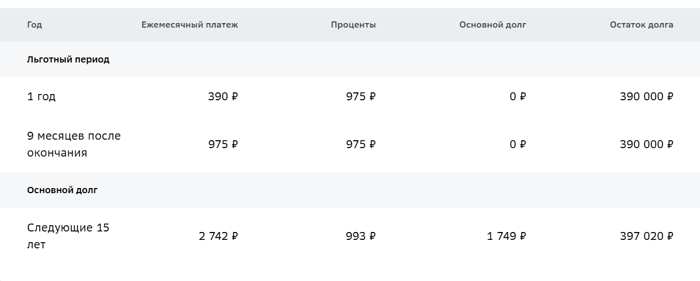

Платеж в первый год обучения составит всего 390 рублей в месяц.

Предварительный расчет платежей по кредиту сроком на 1 год и сумму 390 тыс. рублей в Сбере. Скрин-шот с сайта Сбера.

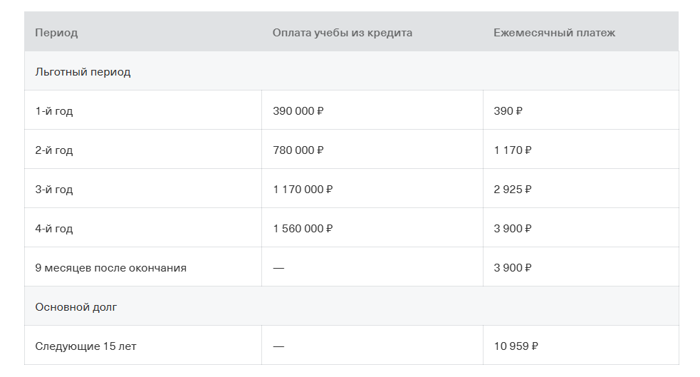

Если брать кредит на весь срок обучения, то сумма платежа во время льготного периода будет возрастать от 390 рублей до 3900 рублей в месяц. Спустя 9 месяцев после получения диплома платеж составит чуть меньше 11 тысяч рублей (расчеты произведены исходя из того, что стоимость обучения в год сохранится на изначальном уровне 390 тыс. рублей).

Предварительный расчет платежей по кредиту на весь срок обучения (4 года) и сумму 1,56 млн руб. в Т-Банке. Скрин-шот с сайта Т-Банка.

На какое образование можно взять кредит?

Получить кредит с господдержкой можно на высшее и среднеспециальное образование. Форма обучения не имеет значения, равно как и то, какое по счету образование человек намерен получить — первое, второе и так далее. Имеет значение лишь соблюдение двух ключевых условий:

— вуз или ссуз должен иметь государственную аккредитацию (проверить можно на сайте),

— специальность должна входить в утвержденный перечень профессий и направлений подготовки.

В перечне мало гуманитарных направлений, но зато есть много рабочих и инженерных специальностей, профессий в сфере ИТ, естественных наук, сельского хозяйства и медицины. Выучиться классической журналистике или пиару с помощью льготного кредита не получится, но вот получить профессию веб-разработчика, стоматолога, пчеловода или столяра — можно. Как говорится в поручении правительства, этот перечень составлялся исходя из «задач обеспечения технологической независимости и технологического лидерства РФ».

«Кредит доступен для оплаты любой ступени и формы обучения — бакалавриата, специалитета, магистратуры и аспирантуры», — дополняет руководитель направлений «Ипотека» и «Кредиты на образование» в Т-Банке Иван Сафонов. При этом заем не обязательно оформлять на весь срок обучения, можно взять деньги только на год или семестр.

Кто может взять кредит?

Кредит выдается непосредственно студенту. Возраст заемщика может быть от 14 до 70 лет. «Несовершеннолетние (от 14 до 18 лет) могут заключить договор в присутствии родителя или законного представителя, который даст письменное согласие», — уточняют в Т-Банке.

При этом нет необходимости каким-то образом подтверждать доход, банк не изучает кредитную историю студента и финансовое положение родителей. «Отсутствие кредитной истории не влияет на выдачу образовательного кредита», — заверяют в пресс-службе Сбера.

Родителей в качестве созаемщиков и поручителей привлекать также не нужно.

Для оформления достаточно предоставить паспорт, СНИЛС и договор с учебным заведением. Таким образом, оптимально подавать заявку на образовательный кредит не заранее, а уже после вступительных экзаменов и зачисления на платное отделение.

Отметим, что оформить кредит на образование может и действующий студент. Это актуально, если ранее обучение оплачивала семья, но сейчас такой возможности нет. Важно, чтобы вуз был аккредитован, а специальность входила в правительственный перечень.

Также образовательный кредит можно взять на получение второго и последующего образования.

В каком банке можно получить образовательный кредит с господдержкой?

На данный момент образовательные кредиты с господдержкой выдают только две кредитные организации: Сбер и Т-Банк. Основные условия, ставка, требования к заемщику и выбранному вузу в банках одинаковые. Есть небольшие различия, в частности, срок кредитования: Сбер выдает образовательные ссуды на срок до 15 лет, а Т-банк — до 25 лет.

Что случится с кредитом в случае отчисления?

Важное условие сохранения льготной ставки по образовательному кредиту — успеваемость студента. Оценки, конечно, никто не проверяет. Но если заемщик будет отчислен, то ставка по кредиту сразу возрастет до рыночной, а льготный период аннулируется. «Если банк получит от учебного заведения письмо об отчислении студента из-за неуспеваемости или по собственному желанию, он аннулирует льготныйпериод. Срок погашения кредита остается прежним и составит до 15 лет.Также прекратится действие государственной субсидии: погашать кредитстуденту придется самостоятельно по полной процентной ставке», — поясняют в пресс-службе Уральского Сбера. Для понимания, на конец апреля ставка по кредиту в Сбере без госсубсидии составляла 21,44% годовых.

Лояльнее банки относятся к академическому отпуску: возможность выплачивать кредит по минимальной ставке и льготный период в этом случае сохраняются. «После оформления академического отпуска по семейным обстоятельствам,для службы в армии или по декрету студенту нужно подать заявление в банк наувеличение льготного периода и срока кредитования на срок отпуска», — советуют в Сбере.

Резюме: главные условия и особенности

- ставка 3%

- срок погашения — до 25 лет (зависит от банка)

- льготный период — срок обучения + 9 месяцев

- сумма кредита — стоимость обучения по договору с вузом/ссузом

- вуз или ссуз с госаккредитацией, специальность — входит в перечень Правительства

- на период академического отпуска льготные условия сохраняются

- при отчислении льготный период отменяется, ставка повышается до рыночной

- выдают только Сбер и Т-Банк (на сайтах можно оформить заявки)

Свежие банковские новости читайте в наших каналах: Макс, телеграм и Яндекс Дзен.