«Я совсем не умею копить», — часто слышали такую фразу от знакомых? А может, и сами считаете, что совсем не приспособлены для регулярных сбережений? Вы не одиноки: почти каждый второй россиянин признается в неумении делать накопления(к такому выводу пришли авторы исследования «СберНПФ»). Специально для тех, кому сложно поддерживать дисциплину в финансовых вопросах, банки придумали целый ряд инструментов. О них и поговорим.

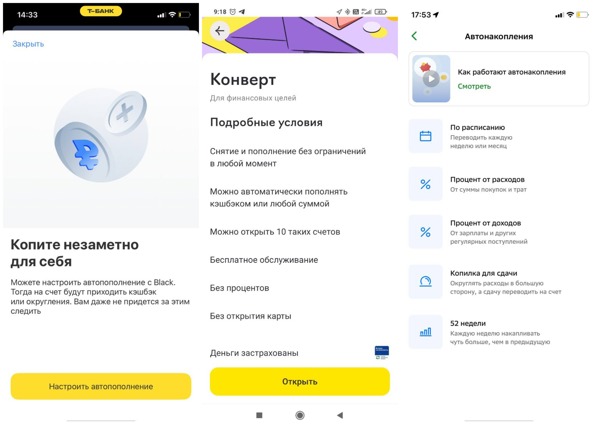

Сервисы автонакоплений

Это автоматизированный инструмент формирования накоплений. Вы открываете накопительный счет, а все остальное банк может сделать за вас. Сервис имеет несколько разных вариаций.

- Копилка для сдачи

Один из наиболее распространенных способов автонакопления — это списание небольшой суммы каждый раз, когда клиент совершает покупку картой. Например, если вы купили что-то на 950 рублей, банк округлит сумму до 1000 и переведет 50 рублей на накопительный счет. Размер «сдачи», который банк будет отправлять в копилку, может быть разным, в зависимости от выбранного вами способа округления — до десятка, сотни или с помощью «умного шага».

Этот способ позволяет практически незаметно для себя, без заметных ограничений бюджета скопить определенную сумму на накопительном счету. Минус в том, что на крупную покупку так вряд ли накопишь.

- Кэшбэк и бонусы

Некоторые банки дают возможность зачислять кэшбэк или бонусы за пользование банковскими услугами на накопительный счет. Таким образом, просто совершая ежедневные покупки, вы зарабатываете определенную сумму, но при этом они не растворяются в общих поступлениях на карту, а могут аккумулироваться в одном месте.

Плюсы и минусы у этого способа такие же, как и у округления стоимости покупок: процесс накопления проходит незаметно, но и весомую сумму за относительно короткий срок накопить не удастся.

- По расписанию

Вы можете завести накопительный счет и установить размер ежемесячных отчислений. Можно будет не беспокоиться, что вы забудете пополнить копилку в день очередной зарплаты: банк сделает это за вас. Такой способ удобен для тех, кто имеет стабильный доход, позволяющий делать регулярные накопления.

- Процент от доходов

Банк может автоматически отправлять на специальный накопительный счёт не только указанную вами сумму, но и определенный процент от поступившей заработной платы. Подходит тем, у кого доход не фиксированный, но есть желание регулярно пополнять финансовую подушку безопасности.

- Процент от расходов

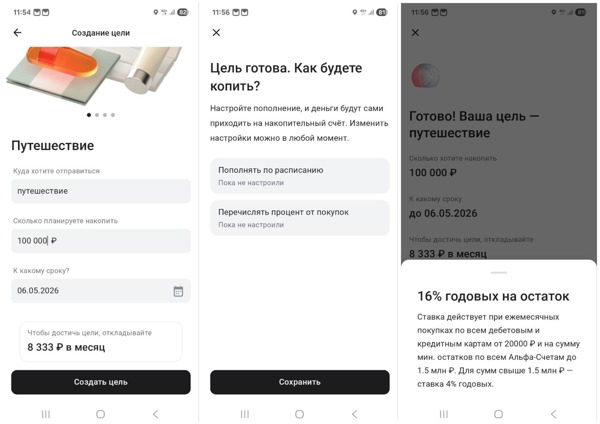

Цели

Наряду со стандартными накопительными счетами, некоторые банки предлагают открывать счета, сформированные под конкретные цели. Вы вводите желаемую сумму накоплений и срок, когда они должны быть сформированы. Банковские алгоритмы сосчитают за вас необходимы размер пополнения. Как правило, цели привязываются к накопительным счетам, также можно настроить автопополнение с основного счета.

Большой плюс накоплений с помощью целей в том, что банк готов добавить дополнительный процентный доход. Он может изменяться, в зависимости от разных условий. Так, к примеру, в Альфа-Банке при открытии цели на накопительный счет начисляется 16% годовых, но есть условие по сумме ежемесячных покупок — от 20 тыс. рублей и размеру остатков — не более 1,5 млн рублей.

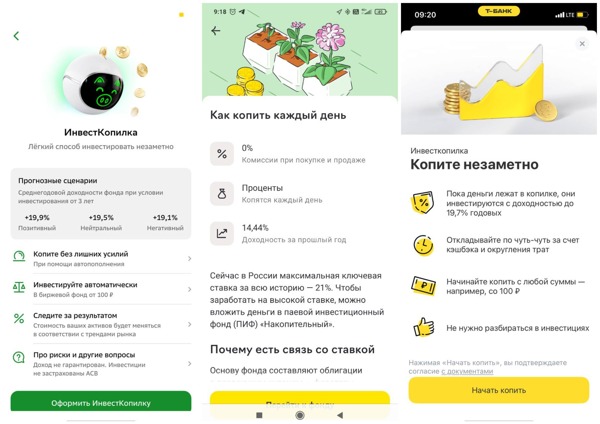

Инвесткопилки

В качестве инструмента накоплений банки все чаще предлагают базовые инвестиционные продукты. Доходность по ним может быть выше, чем по вкладам, но нужно иметь ввиду, что она не гарантированная: банк указывает лишь прогнозные показатели. Вот примеры инвестиционных счетов, которые предлагают Сбер, Т-банк и Райффайзенбанк.

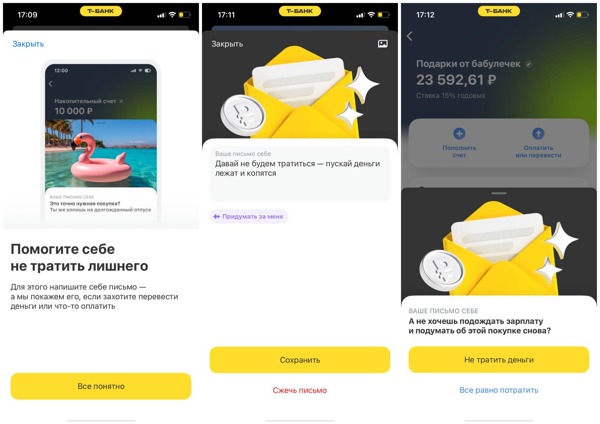

Нефинансовые фишки

Инструменты для накоплений не всегда завязаны на том, как пополнять счет. Ведь важно еще и не потратить накопленное раньше времени — на импульсивные покупки, например. И тут в дело вступают психологические уловки. Так, например, недавно в приложении Т-банка появилась возможность написать письмо самому себе. Это письмо открывается каждый раз, когда вы собираетесь вывести деньги с накопительного счета. Если нужные слова не приходят в голову, банк может даже написать за вас пару фраз, мотивирующих отказаться от неоправданных расходов.

Как правило, открытие и обслуживание накопительных счетов в банках бесплатно, использование сервисов автонакоплений — тоже. Можно сформировать «конверты» под разные цели, получать дополнительный процентный доход, а банк поможет поддерживать финансовую дисциплину и регулярно пополнять копилку. В экстренном случае деньги можно вывести с накопительного счета без потерь.

В качестве иллюстраций к тексту использованы скриншоты из мобильных приложений банков.