Есть ли альтернатива валютным депозитам?

Как сохранить сбережения в нынешний тревожный период? В какой валюте их держать? Ответ, кажущийся очевидным - разместить их на банковском депозите. Однако такое решение подходит не всем. У депозитов есть оборотная сторона - «заморозка» денег на длительный период, сравнительно низкие процентные ставки и отсутствие гибкости. Альтернативный способ сбережений - портфельные инвестиции в еврооблигации. Даже наиболее консервативный портфель обеспечит доходность выше ставок по депозитам, но при этом сохранит «мобильность» сбережений и даст возможность перевести их в деньги без потери накопленного процентного дохода в любой момент.

Так ли интересен депозит?

Допустим, сумма накопленных вами средств не превышает 700 тыс. руб. и укладывается в предельный объем, гарантированный системой страхования банковских вкладов. В этом случае, консервативный инвестор обратится в первую очередь к наиболее понятному и привычному для него инструменту сохранения сбережений - банковскому депозиту. И будет, наверное, прав. Хотя, конечно, при этом он должен быть готов довольствоваться малым - 5-7% в валюте, оставив потенциальный заработок дополнительных 2-3% более решительному обладателю свободной наличности, инвестирующему в облигации.

Для человека деятельного и привыкшего считать деньги, такой способ сбережений вряд ли приемлем. Никакой свободы принятия решений. Если появляется новая возможность заработать больше, придется ждать, когда закончится депозит. Тронете депозит - пропадут проценты. Уже истекшее время депозита упущено, а инфляция за этот срок «подъела» ваши деньги. При этом банк оставит себе все, что на них заработал, либо на том же рынке облигаций, либо, кредитуя бизнес под процент гораздо больший (часто 15-20% годовых), чем обещал вкладчику.

А если денег больше чем гарантирует АСВ?

Для человека, располагающего суммой существенно большей чем 700 тысяч рублей, будь то состоявшийся руководителя, высококвалифированный специалист, собственник среднего бизнеса, возникают дополнительные трудности в управлении сбережениями. Если, допустим, вы являетесь счастливым обладателем 10 млн. руб., то гарантированность вклада от АСВ (Агентства по Страхованию Вкладов) вы сможете получить, лишь разложив сбережения в 15 (!) банков. Важно, что даже если вы все же решитесь на это трудоемкое мероприятие, вы не сможете полностью обезопасить себя. Дело в том, что сейчас риски большинства банков системные, а это значит, что при негативном развитии событий, сложности у банков, особенно региональных, могут начаться одновременно. И тогда вас ожидают не слишком приятные, а главное весьма продолжительные метания между банками с последующим долгосрочным «хождением по инстанциям» с целью возвращения кровно нажитых. Прежде, чем решиться на подобную азартную игру с государством, оцените вашу готовность и желание, а также уровень достаточности вашего оптимизма для «противостояния системе».

Еврооблигации - альтернатива депозитам

У творческих, деятельных и современных инвесторов в настоящий момент есть иные возможности для преумножения капитала. Одна из них - вложения в еврооблигации. Это долговые бумаги, как правило, наиболее крупных и надежных компаний, размещаемые в валюте на европейском рынке. При этом сейчас доходность Еврооблигаций большинства российских банков существенно превышает ставки по их депозитам.

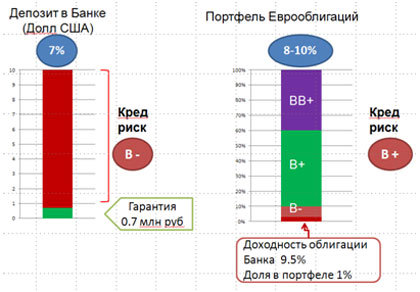

Наш пример показывает, что для сравнительно крупных сбережений составление портфеля Еврооблигаций позволят как снизить кредитные риски, так и повысить доходность размещения средств. Например, долларовый депозит в банке с международным кредитным рейтингом В- сейчас дает до 7% годовых, но часть вклада превышающего гарантированный государством уровень может быть полностью потеряна в случае банкротства банка. При этом доходность Еврооблигаций такого банка превышает 9.5%. Простое сравнение показывает, что при одинаковом риске банкротства Еврооблигации доходнее. При этом формирую портфель Еврооблигаций, мы включим в него бумаги банка из нашего примера в только на небольшую часть портфеля. Это существенно снизит потенциальный убыток, если у банка возникнут проблемы. Также мы добавим облигации компаний из разных отраслей и с более высоким качеством, что еще больше снизит общий риск портфеля. В нашем примере портфель будет иметь кредитный рейтинг в пределах В+, что существенно лучше, чем депозиты в банках, которые дают наиболее привлекательные ставки. При этом доходность портфеля получается на 2-3% лучше, чем ставки по депозитам.

Почему именно «портфель» и почему все-таки «евробонды»?

При вложении в еврооблигации ключевым фактором является составление портфеля, сбалансированного как по отраслям экономики, так и по кредитному качеству эмитентов с целью снижения рисков инвестирования. Поскольку «вселенная» рынка евробондов (более «английское» название еврооблигаций) довольно обширна и выбор предстоит из нескольких сотен ценных бумаг со своими отдельными историями и кредитными характеристиками, для инвестиций в евробонды надежнее всего обратиться к профессиональным управляющим.

Частных инвесторов часто пугает высокий порог для входа на рынок Еврооблигаций, которые не позволяет составить по-настоящему диверсифицированный портфель. При самостоятельной работе надо 100-200 тыс. долларов на покупку бумаг только одного эмитента. Решением проблемы может быть услуга доверительного управления, минимальная сумма для которой значительно ниже, чем собственный портфель Еврооблигаций. Управляющие обеспечат и квалифицированный подбор бумаг, снижающий риск инвестирования, и будут постоянно следить за состоянием компаний входящих в портфель. Своевременные изменения в портфеле помогут не только получить высокий купонный доход, но и выиграть от ценового роста бумаг. Ситуация на мировых долговых рынках, в том числе, российском, позволяет ожидать значимого ценового прироста еврооблигаций российских эмитентов на горизонте в год. После июньской коррекции только начали подрастать от своих локальных ценовых минимумов. Таким образом, к текущей доходности (начисляемому купону) в 8-10% можно ждать ценовую прибавку еще до 2-3% годовых.

Ликвидность, гибкость, сохранение дохода

Облигации, как альтернативный депозиту способ сохранения капитала, обеспечит вам не только заработок, превышающий ставку по депозитам, но и высокую мобильность средств без угрозы потери накопленного дохода, а также достаточно равномерный поток купонных выплат.

1) Одним из главных преимуществ вложений в евробонды является возможность (в отличие от депозита) превращения бумаг в деньги в произвольный момент времени. Подавляющее большинство Еврооблигаций высоколиквидны и перевод портфеля в деньги занимает только несколько дней.

2) Продажа облигаций проходит без потери заработанного процентного дохода. Купонный доход ежедневно добавляется к цене облигаций, поэтому при продаже бумаг весь накопленный купон остается у вас.

3) Текущие купонные выплаты по разным облигациям вашего портфеля происходят регулярно на протяжении всей его работы. Вы вполне можете их изымать и использовать на свои текущие нужды в отличие от депозита, где нужно ждать окончания его срока.

Сравнение валютного депозита и портфеля Еврооблигаций