В системе пенсионного обеспечения грядут очередные нововведения. Очевидно, что их будет еще немало - нестабильная ситуация в глобальной экономике, а также проблемы с демографией заставляют государство модернизировать пенсионную систему таким образом, чтобы привести к единому знаменателю возможности бюджета и потребности пенсионеров - как нынешних, так и будущих

Сразу - о главном: сегодня никто точно не скажет, по каким правилам и формулам будет рассчитываться пенсия в тот самый момент, когда придет время выходить на пенсию каждому из нас. Тем не менее то, что о пенсии мы сами должны подумать заранее, очевидно. Круглый стол, состоявшийся в редакции журнала «Наши деньги», показал: существует ряд конкретных и понятных рецептов увеличения своей будущей пенсии. Очевидно, что ими нужно воспользоваться обязательно. Но вот какая штука: предоставив поистине уникальные возможности увеличения будущей пенсии, государство ввело ряд временных ограничений. Поэтому-то тем, кто хочет использовать по максимуму все возможности увеличить свою будущую пенсию, стоит поторопиться. Подробности и конкретные рекомендации - в серии публикации, начинающейся на этой странице.

Масштаб НПФ

Государственный Пенсионный фонд России (ПФР) - главный участник системы пенсионного обеспечения. Это очевидно и незыблемо. Однако и негосударственные пенсионные фонды (НПФ) за недолгую историю своего существования стали полноправными участниками этой системы. Можно сказать, что пенсионная система Российской Федерации перешла в новое качество - прежде всего потому, что пенсия сегодня формируется сразу на двух уровня: государственном и негосударственном. Если взять отдельно негосударственные пенсионные фонды, то за десять последних лет, как отметили участники редакционного круглого стола, негосударственные пенсионные фонды аккумулировали совокупные ресурсы на 1,9 трлн рублей. Это очень серьезная сумма, о которой можно говорить в государственном масштабе. Система НПФ состоялась как крупный бизнес, работающий по строго определенным правилам и под контролем государства. То, что НПФ - это всерьез и надолго - очевидно. Таким образом, формируя набор инструментов, которые позволят получать достойную пенсию, в него нужно обязательно включать программы НПФ. Но прежде - попытаемся понять, как будет меняться пенсионное обеспечение в будущем.

Взгляд в 2015 год

В конце марта Министерство труда и социальной защиты РФ (сокращенно - Минтруд) сообщило, что в правительство внесена новая пенсионная формула. «Пенсионная формула внесена. Есть замечания Министерства финансов и Министерства экономического развития. В правительстве пройдет ряд совещаний, на которых эти замечания обсудят», - так прокомментировал это событие глава ведомства Максим Топилин.

Суть обсуждающейся как раз в эти дни формулы такова: размер страховой пенсии привяжут к стажу и уровню заработной платы. Для назначения страховой пенсии минимальный трудовой стаж поднимут до 15 лет, а граждан обяжут ежегодно перечислять в пенсионную систему минимальную сумму взносов - 22% страхового тарифа от двух минимальных размеров оплаты труда (МРОТ) в пересчете на год.

По новой формуле страховую часть пенсии будут измерять не в абсолютных цифрах, а в пенсионных коэффициентах исходя из размера заработной платы и стажа.

Власти предлагают ввести новую пенсионную формулу с 1 января 2015 года. Формула предполагает, что россияне смогут получать три вида пенсий - базовую, страховую и накопительную.

Базовая пенсия начисляется за счет средств федерального бюджета, страховая пенсия начисляется тем гражданам, которые намерены перечислять в систему пенсионного страхования минимальный взнос. Условия для начисления накопительной пенсии пока прорабатываются.

Перейдем к цифрам.

Базовая часть - это аналог существующих фиксированных выплат, которые составляли до последнего времени 3494 рубля (c 01.04.2013 года с учетом индексации фиксированный базовый размер страховой части трудовой пенсии составляет 3610,31 рубля). Если пенсионную формулу примут в том виде, в каком она внесена в правительство, то на эту часть пенсии смогут претендовать те, кто имеет минимум не пять лет трудового стажа, как сейчас, а пятнадцать.

Главные же нововведения касаются страховой части пенсии. Она начисляется тем, кто не только проработал более 15 лет, но и получал при этом зарплату, как минимум в два раза превышающую минимальный размер оплаты труда - МРОТ (за вычетом взноса на накопительную пенсию). Минимальный размер оплаты труда с начала 2013 года установлен на уровне 5204 рубля. То есть, чтобы претендовать на страховую часть пенсии, нужно будет в течение 15 лет ежемесячно зарабатывать «белыми» не меньше 10,5 тыс. рублей. Ключевое слово здесь - «белыми». Понятно, какая ситуация сейчас в экономике. Понятно, что рассчитывать на 100% зарплаты «белыми» могут, увы, далеко не все, но сумму в 10,5 тыс. рублей нужно держать в голове каждому.

Еще один важный нюанс. Пока государство по-прежнему настаивает на том, что пенсионный возраст повышаться не будет. Стало быть, женщины по-прежнему будут иметь право выйти на пенсию в 55 лет, а мужчины - в 60. Тем не менее уже сейчас государство дает понять, что пойти на пенсию позже предусмотренного законом срока будет выгоднее. По словам чиновников, которые приводятся в средствах массовой информации, тот, кто захочет выйти на пенсию позже срока, за каждый лишний проработанный год получит бонусы. Причем не единовременную выплату, а повышающий коэффициент. К примеру, за пять лишних трудовых лет пенсия может увеличиться, по разным оценкам, примерно в 1,5 - 1,8 раза.

Повторим: пока это только планы на стадии обсуждения. Более того, несмотря на слухи и негативные прогнозы, экстремальных мер чиновники в ближайшее время не планируют. Тем не менее нынешние события - повод разобраться с пенсионной арифметикой.

Действия-2013

По мнению участников нашего круглого стола, именно 2013 год будет переломным: прежде всего потому, что уже в этом году, 30 сентября, завершается прием участников в программу государственного софинансирования пенсий. Максимум подробностей на следующих страницах, а здесь скажем лишь, что речь идет об уникально выгодной программе, позволяющей удвоить свои добровольные дополнительные пенсионные взносы с помощью государства. При выполнении ряда условий на каждую вложенную вами в счет будущей пенсии тысячу рублей государство добавит свою тысячу - именно поэтому программа зачастую называется «1000 на 1000».

Кроме тех возможностей, которые предоставляет государство, есть инструменты, предлагаемые другими участниками рынка - негосударственными пенсионными фондами, а также страховыми компаниями. НПФ предлагают как управление теми деньгами, которые хранятся на вашем государственном лицевом пенсионном счете, так и свои программы, позволяющие получать дополнительную - негосударственную - пенсию. Размер этой пенсии зависит только от вас самих: срок и сумму взносов, равно как и порядок выплат при достижении вами пенсионного возраста, вы определяете самостоятельно. Для сомневающихся и колеблющихся перечислим ряд аргументов. Во-первых, в течение срока действия договора можно корректировать его условия - например, менять сумму и периодичность взносов. Во-вторых, пенсионные взносы, перечисленные в НПФ, при необходимости можно вернуть (для этого нужно расторгнуть договор, выполнив несложную процедуру). В-третьих, пенсионные накопления в НПФ наследуются. В-четвертых, государство стимулирует ваше участие в НПФ, предоставляя вам налоговый вычет по тем суммам, которые вы перечисляете в счет будущей пенсии (подробности - в справке «Пенсия и налоговый вычет»).

Вместо вывода

Составить свою личную пенсионную стратегию сможете только вы сами. И только вы сами несете ответственность за нее, поэтому прежде чем принимать решение, обязательно изучите всю информацию, нюансы и исключения из правил. Но не откладывайте важные решения на потом. Возможностей, которые есть сегодня, буквально через полгода (после 1 октября 2013 года) уже не будет.

СправкаПенсия и налоговый вычетТем, кто делает отчисления в счет будущей пенсии, и прежде всего участвует в программах негосударственных пенсионных фондов, государство дает возможность вернуть часть уплаченных денег через так называемый социальный вычет.

Социальный налоговый вычет - это уменьшение налоговой базы вкладчика - физического лица (налогоплательщика) на величину пенсионного взноса (взносов), перечисленного (перечисленных) в конкретном налоговом периоде.

Суть: из налоговой базы по НДФЛ исключаются суммы уплаченных в налоговом периоде пенсионных взносов по договору негосударственного пенсионного обеспечения, а также перечисленные взносы по программе государственного софинансирования.

Для участников негосударственных пенсионных фондов социальный налоговый вычет - это возможность вернуть 13% НДФЛ от суммы уплаченных в течение календарного года взносов по договору негосударственного пенсионного обеспечения и/или дополнительных страховых взносов на накопительную часть трудовой пенсии в рамках государственной программы софинансирования пенсии.

Однако следует учитывать, что в составе социального налогового вычета кроме пенсионных взносов учитываются также расходы на лечение, обучение и страховые взносы по договору (договорам) добровольного пенсионного страхования, заключенному (заключенным) со страховой компанией. Социальный налоговый вычет по перечисленным расходам предоставляется в размере фактически произведенных расходов, но не превышающих установленные ограничения (в настоящее время 120 тыс. рублей).

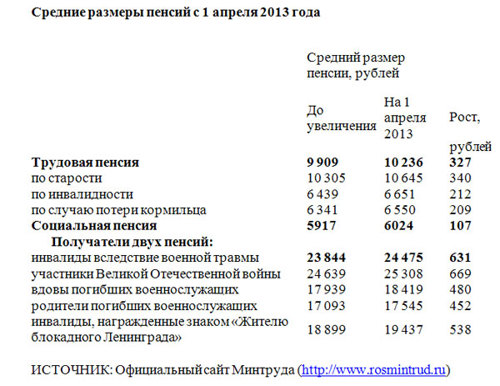

Пенсия в цифрах

1 апреля 2013 года произведена индексация страховой части трудовой пенсии по старости и размеров трудовой пенсии по инвалидности и трудовой пенсии по случаю потери кормильца на 3,3%, а также социальных пенсий на 1,81%.

По данным Минтруда, повышение размеров трудовых пенсий коснется почти 37,4 млн человек, получающих на дату перерасчета трудовые пенсии. В результате дополнительного увеличения на 3,3% средний размер трудовых пенсий увеличится на 327 рублей. Расходы на проведение дополнительного увеличения с 1 апреля 2013 года на 3,3% размера страховой части трудовой пенсии по старости и размеров трудовой пенсии по инвалидности и трудовой пенсии по случаю потери кормильца составят 111,93 млрд рублей до конца 2013 года. Ранее, с 1 февраля 2013 года трудовые пенсии уже были проиндексированы на 6,6%.

Индексация социальных пенсий позволит повысить уровень пенсионного обеспечения свыше 2,9 млн пенсионеров. В результате средний размер социальной пенсии увеличится на 107 рублей и после повышения составит 6024 рубля. Расходы на индексацию с 1 апреля 2013 года на 1,81% размеров пенсий и других социальных выплат, подлежащих повышению, составят 4,05 млрд рублей до конца 2013 года.

КомментарииВадим Каточиков, директор филиала ООО «РОСГОССТРАХ» в Свердловской области

Негосударственные пенсионные фонды состоялись как крупный бизнес, это действительно всерьез и надолго - именно в качестве организаций, которые дают возможность каждому обеспечить себе достойную жизнь после выхода на пенсию.

На мой взгляд, очевидно, что в программу софинансирования нужно вступать. Во-первых, это государственная программа. Во-вторых, найдите еще один вариант получения 100% дохода на свой капитал. Вроде бы преимущества очевидны, но таков уж наш менталитет: мы живем сегодня и редко задумываемся о том, что будет происходить завтра. А молодость - это то, что незаметно кончается, рано или поздно каждый достигнет пенсионного возраста. Так что ни в коем случае не нужно откладывать то, что можно сделать сегодня.

Если говорить о микроэкономике, о личном семейном планировании, то можно резюмировать, что в стране создается, а по большей части уже создана многоуровневая пенсионная система.

Давайте начнем перечислять. Во-первых, это отчисления в государственный пенсионный фонд с заработной платы. Это первый базовый уровень, который человеку надо иметь в виду и понимать, что максимальная эффективность на этом уровне может быть достигнута только тогда, когда вы получаете «белую» зарплату. Второй уровень - это накопительная часть: она формируется пропорционально уровню заработной платы, потому что она составляет процент отчислений от заработной платы, и в этом смысле человек заинтересован как можно больше зарабатывать, чтобы эти 2% или 6% направлялись в накопительную часть. Третий уровень - это НПФ, которые предлагают добровольную дополнительную пенсионную схему - есть множество вариантов, но суть одна: в течение жизни человек делает накопления с использованием разных программ и инструментов, а при достижении пенсионного возраста получает возможность воспользоваться этими деньгами в качестве пенсии, по своему выбору установив срок выплат.

Вообще говоря, пенсионные программы - это разновидность такого страхового продукта, как страхование жизни. Страхование жизни покрывает множество рисков, о которых думать не хочется, но которые, увы, есть: риск умереть, риск получить травмы, риск получить инвалидность, множество других рисков. На мой взгляд, страхование жизни - это четвертый уровень формирования личного пенсионного плана, потому что полис страхования жизни также позволяет накопить нужную сумму к нужному сроку, обеспечивая при этом защиту от рисков, о которых я сказал.

Наряду с инструментами пенсионных накоплений можно и нужно использовать и все другие варианты, которых сегодня много: это и банковские депозиты, акции, паевые инвестиционные фонды, вложения в недвижимость - это уже пятый уровень, А вообще личный пенсионный план должен быть частью личного финансового плана. В зависимости от стратегии уровни могут меняться местами, но все они должны присутствовать, чтобы обеспечить максимальную эффективность и диверсификацию, которая в складывающейся экономической ситуации необходима.

Главное - знать об этих возможностях, их понимать и ими пользоваться. Чем раньше вы задумаетесь об этом, тем эффективнее вы выполните свой план. О пенсии нужно думать смолоду.

Вадим Каточиков, директор филиала ООО «РОСГОССТРАХ» в Свердловской области

Вадим Каточиков, директор филиала ООО «РОСГОССТРАХ» в Свердловской области

Прежде всего я хотела бы обратить внимание на следующий важный момент: для того чтобы обеспечить себе участие в программе государственного софинансирования пенсии, нужно успеть до 1 октября 2013 года не только подать заявление, но и осуществить первый взнос. Лучше, конечно, сделать все это заранее, не откладывая на последние дни. Время вернуть назад нельзя, и сетовать потом на то, что вам что-то не объяснили, не напомнили, не донесли важную информацию, будет поздно. Поэтому я бы советовала вступать в программу государственного софинансирования сегодня, не откладывать это важное дело на завтра или послезавтра.

Сейчас о пенсионных накоплениях задумываются, как правило, люди в возрасте старше 40 лет. И хотя у нас появляется все больше молодых клиентов, приходится объяснять: да, вы молоды, вы конкурентоспособны, вы имеет работу, которая позволяет вам достойно жить сегодня, но никогда не рано подумать о своем будущем - о пенсии. Чем раньше вы займетесь формированием своего пенсионного капитала - тем лучше, тем больше будет ваша пенсия.

Говоря о негосударственных пенсионных фондах, нужно подчеркнуть главное - НПФы предлагают очень большой спектр инструментов, использование которых позволяет каждому желающему составить личный пенсионный план.

Да, у вас автоматически есть базовая часть пенсии, которая формируется из взносов работодателя в ПФР, но и вы сами можете сделать многое. Первое, и самое простое - это перевести накопительную часть в негосударственный пенсионный фонд. Как показывает опыт, среднегодовая доходность в НПФ существенно выше аналогичного показателя ПФР, а значит, эффективность управления пенсионных накоплений в негосударственных пенсионных фондах выше.

Второе - это участие в программе софинансирования. Отлично, если в эту программу включится и ваш работодатель: 1000 рублей направляете в программу вы, 1000 рублей вам добавляет (софинансирует) государство, и еще 1000 рублей отчисляет ваш работодатель. Это очень хороший вариант, помогающий существенно увеличить пенсионные накопления. И третий инструмент - это программы негосударственного пенсионного обеспечения, когда человек сам выбирает пенсионную программу и сам делает взносы на будущую пенсию. Можно делать отчисления на себя и на своих близких (на родителей, на детей) - возможностей много, главное - выбрать то, что нужно именно вам. Если вам будет сложно разобраться во всем многообразии пенсионных программ, приходите к нам или в любой другой выбранный НПФ. Специалисты фонда дадут вам развернутую консультацию и помогут подобрать программу с учетом ваших потребностей и возможностей.

Алла Евсеева, исполнительный директор филиала «Уральский»

(Екатеринбург) НО «НПФ «ЛУКОЙЛ-ГАРАНТ»

Алла Евсеева, исполнительный директор филиала «Уральский»

(Екатеринбург) НО «НПФ «ЛУКОЙЛ-ГАРАНТ»

Негосударственные пенсионные фонды стали частью пенсионной системы России. У нас с ПФР общая цель - социальное обеспечение наших граждан. Поэтому людям нужно знать и по максимуму использовать те возможности, которые предоставляют и государство, и негосударственные пенсионные фонды. Надо сегодня прямо сказать: нас лишили возможности жаловаться на свою будущую пенсию. Почему? Да потому, что у каждого из нас есть выбор инструментов, которые помогают обеспечить себе достойную пенсию. Вопрос лишь к нам самим: воспользуемся мы этими возможностями или нет. Конечно, возможностями нужно пользоваться, причем не откладывать решение на будущее, приняв его именно в этом году.

В этом смысле 2013 год - год принятия решений. Во-первых, нужно вступить в программу государственного софинансирования и заплатить первый взнос до 1 октября 2013 года. Во-вторых, необходимо определиться, что будет с накопительной частью вашей будущей пенсии - выбрать ставку либо 6%, либо 2%. Человек в любом случае должен взять на себя часть ответственности за свою будущую пенсию. Помните, если вы так и останетесь «молчунами», взносы на ваши накопления с 01.01.2014 года сократятся в 3 раза! И этот процесс будет необратимым (вернуться к 6% не получится). Последний решающий год для выбора - год 2013. Чтобы сохранить 6% , необходимо перевести свои накопления в Негосударственный пенсионный фонд!

На фоне изменений пенсионного законодательства очень актуальными становятся программы негосударственного (дополнительного) пенсионного обеспечения, которые зарекомендовали себя на рынке пенсионных услуг как устойчивые и эффективные инвестиции в будущую пенсию. Накопительные программы НПФ действуют начиная с 1992 года.

Понятно, что действительно большие пенсионные накопления можно сделать за относительно большой срок, поэтому лучше всеми этими вопросами заниматься заблаговременно. Но если вам до пенсии остается совсем немного, выбрать ту или иную накопительную программу НПФ лишним не будет. Ваши пенсионные накопления работают, на них начисляется инвестиционный доход, поэтому думать о пенсии выгодно. Переживать по поводу сохранности пенсионных сбережений не стоит: деятельность НПФ очень жестко контролируется государством. К тому же деньги, вложенные в программы НПФ, наследуются. Важно: человек может иметь несколько пенсионных программ в разных НПФ, и если мы говорим о диверсификации, то это тоже возможно - как вариант: выбрать оптимальные программы в разных фондах. Договор этот добровольный, поэтому все решения и выбор - только за человеком.

Если говорить про наш фонд, то при выходе нашего клиента на пенсию он может выбрать удобный ему вариант: либо единоразовую выплату накоплений (расторгнув договор), либо выплату в течение определенного срока (от 3 до 20 лет), либо пожизненную выплату.

Ольга Смирнова, заместитель исполнительного директора НПФ «УГМК-Перспектива»

Ольга Смирнова, заместитель исполнительного директора НПФ «УГМК-Перспектива»

Обеспечить себе достойную дополнительную пенсию - удовольствие дорогое. И это мы все должны понимать: не может быть такого, чтобы сегодня один рубль вложить, а на выходе получить действительно значимую сумму. Поэтому я всегда всех призываю к тому, чтобы делать пенсионные накопления системно, направлять на эти цели посильные, но значимые суммы и использовать все возможности, всю линейку предлагаемых пенсионных продуктов.

Первое, что мы все имеем, - это взносы нашего работодателя, которые он отчисляет за каждого из нас в ПФР. Нужно правильно разместить эти средства в НПФ, чтобы обеспечить их эффективное приумножение. Второе - нужно успеть вступить в программу государственного софинансирования - это уникальная программа, позволяющая удвоить добровольные пенсионные взносы, а если ваше участие в программе поддержит за счет своих средств еще и работодатель, то - утроить сумму ваших накоплений. Третье - это ваши личные взносы на свою дополнительную пенсию. И вот это третье - самое важное: нужно понимать, что у вас, кроме той, которую будет выплачивать государство с учетом вашего участия в программе софинансирования, будет третья часть пенсии - эту часть пенсии вы сами себе обеспечиваете. Понятно, чем раньше вы занялись накоплениями, чем больше период накопления, тем больше будет у вас пенсия, тем увереннее с финансовой точки зрения вы будете чувствовать себя в пожилом возрасте.

Могу сказать по собственному опыту: как только я стала работать в НПФ, я стала участвовать во всех программах, вести свой личный пенсионный план, и я об этом не жалею. Что бы ни случилось, как бы ни сложилась жизнь в будущем, у меня есть накопления, которые обеспечат мне дополнительные выплаты при выходе на пенсию, и это важно.

Хотела бы обратить внимание, что деньги в свое дополнительное пенсионное обеспечение можно вкладывать в любой период и любыми суммами, отчисления в счет пенсии можно увеличивать или уменьшать в зависимости от ваших возможностей в тот или иной период жизни. И на этапе назначения дополнительной пенсии у вас также есть тоже право выбора: единовременная выплата ваших накоплений, выплата в течение определенного срока, пожизненная. Вы вправе распоряжаться своими накоплениями. Ваши накопления наследуются и в период накопления, и по выходу на пенсию.

Светлана Галкина, региональный директор «Большого пенсионного фонда»

Светлана Галкина, региональный директор «Большого пенсионного фонда»

7 вопросов о программе софинансирования

1. Что такое Программа государственного софинансирования пенсионных накоплений и почему она называется «1000 на 1000»?

Программа государственного софинансирования пенсионных накоплений - это возможность для каждого гражданина пополнять свой индивидуальный лицевой счет за счет уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии из собственных средств и за счет получения сумм государственного софинансирования.

Программа государственного софинансирования гарантирует предоставление поддержки формирования пенсионных накоплений тем участникам Программы, которые вступили либо вступят в нее в период с 1 октября 2008 года по 30 сентября 2013 года и уплатят в течение календарного года дополнительные страховые взносы в сумме не менее 2 тыс. рублей.

Если гражданин-участник Программы перечисляет дополнительные страховые взносы на накопительную часть своей будущей пенсии в сумме от 2 тыс. рублей до 12 тыс. рублей в год, то государство удвоит этот взнос - внесет на его «пенсионный» счет такую же сумму, то есть участник Программы получает государственное софинансирование в размере 1 тыс. рублей на каждую внесенную им 1 тыс. рублей из собственных средств.

Государственная поддержка формирования пенсионных накоплений осуществляется в течение 10 лет - начиная с года, следующего за годом уплаты застрахованными лицами дополнительных страховых взносов. Софинансирование по итогам прошлого года начисляется в мае следующего за ним: то есть по суммам, внесенным самим гражданином в 2012 году, государство добавит деньги по формуле «1000 на 1000» в мае 2013 года, а по тем деньгам, которые гражданин внесет в 2013 году, государство проведет софинансирование в мае уже 2014 года.

2. Пять лет, отведенных для того, чтобы подать заявление на участие в программе, - период не маленький. Но все равно кто-нибудь придет уже после отведенного срока - скажем, 2 или 5 октября 2013 года. Сможет ли этот человек участвовать в пополнении накопительной части будущей пенсии?

Да, сможет. Но только за счет внесения личных средств, без прибавки от государства. Не оформив заявление в срок по 30 сентября 2013 года, этот человек утратит предусмотренное законом право на получение государственного софинансирования. И он уже не сможет получать на каждую вложенную собственную тысячу рублей дополнительную тысячу от государства. Этот важный момент рассчитывать на государственное софинансирование в размере 1 тыс. рублей на каждую 1 тыс. рублей собственных взносов смогут только те, кто подаст заявление в программу не позднее 30 сентября 2013 года. Время все взвесить и обдумать еще остается. Но откладывать решение на последние недели и тем более дни отведенного законом пятилетнего периода все-таки не стоит.

3. Когда именно государство будет добавлять свои деньги к нашим взносам? И в какой сумме?

Расчеты ведутся по годам. По итогам каждого календарного года к средствам, внесенным вами на индивидуальный лицевой счет в ПФР, из федерального бюджета будет добавлена такая же сумма - из расчета 1 тыс. рублей от государства на каждую вашу 1 тыс. рублей. То есть если в течение 2011 календарного года вы внесете, скажем, 3 тыс. рублей, то в начале 2012 года еще столько же - 3 тыс. рублей - к вашей сумме приплюсует государство. Соответственно, совокупная сумма пенсионных накоплений по программе «1000 на 1000» на вашем лицевом счете по итогам 2011 года удвоится и в нашем примере составит 6 тыс. рублей. Арифметика - простая и абсолютно прозрачная. Однако есть нюансы. Их нужно учитывать, определяя сумму, которую вы намерены перечислить.

Во-первых, софинансирование от государства будет предоставлено, если сумма ваших личных взносов, уплаченных в течение года, составила не менее 2 тыс. рублей. Предположим, вы перечислили 1900 рублей. В этом случае государство вам ничего не добавит. Если же вы внесли 2 тыс. рублей или больше, то тогда столько же вам приплюсует государство. Во-вторых, уплаченные суммы дополнительных страховых взносов по каждому календарному году учитываются раздельно. Поэтому нельзя рассчитывать на то, что вы «доберете» сумму до 2 тыс. рублей в будущем, нарастающим итогом. Для того чтобы ежегодно получать прибавку от государства, нужно платить не менее 2 тыс. рублей в календарном году.

4. Если установлен минимум, то, надо полагать, есть и максимум?

В принципе для самого плательщика по размеру уплачиваемых дополнительных страховых взносов никаких ограничений нет. Это личное дело каждого - на какую сумму увеличивать свои пенсионные накопления. Однако государство софинансирует в рамках программы «1000 на 1000» не более 12 тыс. рублей в год. Это - максимально возможный размер государственного софинансирования пенсионных накоплений.

Скажем, в течение календарного года вы перечислили 5 тыс. рублей. Значит, еще 5 тыс. рублей вы получите от государства. Потому что в данном конкретном случае ваша сумма больше 2 тыс. рублей и меньше 12 тыс. рублей.

Если вы уплатили 12 тыс. рублей, то еще ровно столько же - 12 тыс. рублей - на ваш счет внесет государство. Потому что это максимальная сумма государственного софинансирования.

Однако если вы перечислите за один календарный год больше 12 тыс. рублей, то государство все равно добавит вам только максимальную сумму государственного софинансирования - 12 тыс. рублей.

5. В течение какого периода государство будет добавлять деньги к нашим личным взносам по формуле «1000 на 1000»?

Если человек выполнил базовое условие - подал заявление о вступлении в Программу не позднее 30 сентября 2013 года, то государственная поддержка (софинансирование) формирования пенсионных накоплений будет осуществляться в течение десяти лет, начиная с года, следующего за годом уплаты средств застрахованным лицом. То есть если человек начал платить в 2011 году и будет участвовать в Программе все 10 лет, то государство будет софинансировать эти платежи с 2012 года (в этом году будет сделана доплата по итогам 2012 года) по 2021 год. Разумеется, при условии, что сам плательщик перечисляет деньги каждый год и в сумме не менее 2 тыс. рублей. Если же вы начнете платить только сейчас, то есть с 2013 года, то тогда 10 лет софинансирования от государства будут отсчитываться с 2014 года, то есть по 2023 год.

Важно понимать, что сама программа накоплений - бессрочная. Право добровольно вносить личные платежи на свой персональный счет в ПФР у вас остается до самого выхода на пенсию. Это может быть и 10, и 15, и 20 лет - смотря сколько лет до пенсии остается лично вам. Однако участие государства именно в софинансировании пенсионных накоплений по формуле «1000 на 1000» ограничено периодом 10 лет.

6. Таким образом, при максимальной величине прибавки от государства 12 тыс. рублей в год и сроке действия программы софинансирования 10 лет мы можем рассчитывать на 120 тыс. рублей?

Да. При условии, что вы сами в течение 10 лет вносили по 12 тыс. рублей каждый год. Таким образом, общая сумма ваших личных взносов и доплат от государства достигнет 240 тыс. рублей.

7. Многие воспринимают программ «1000 на 1000» как накопительный вклад - только не в банке, а в Пенсионном фонде. Возникает вопрос: можно ли в какой-то момент «расторгнуть» этот «вклад», «выдернуть» деньги со своего пенсионного счета?

Нужно понимать: выйти из этой программы, потребовать единовременно выплатить средства пенсионных накоплений, - невозможно. Однако участник Программы вправе принимать решение о прекращении либо возобновлении уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии.

Суммы пенсионных накоплений могут быть получены из Пенсионного фонда или из НПФ (если человек передаст свои пенсионные накопления в управление НПФ) только в одном случае - при выходе на пенсию. Исходя из накопленной суммы, будет исчислен размер накопительной части трудовой пенсии.