Важные статистические показатели и экспертные данные по итогам летнего кредитования 2012 года, а также актуальные прогнозы на вступившую в свои финансовые владения осень нам удалось получить в беседе с Евгением Шмелёвым, генеральным директором профессионального кредитного брокера «Оптима Кредит»

Важные статистические показатели и экспертные данные по итогам летнего кредитования 2012 года, а также актуальные прогнозы на вступившую в свои финансовые владения осень нам удалось получить в беседе с Евгением Шмелёвым, генеральным директором профессионального кредитного брокера «Оптима Кредит».

- Евгений Георгиевич, как Вы можете охарактеризовать завершившееся лето текущего года в контексте кредитования?

- Динамика в сторону повышения - так смело можно охарактеризовать кредитное лето 2012 года. Заметный рост заявок на получение кредитов жителей УрФО в летний период 2012 года в связи с явным увеличением спроса населения за кредитными продуктами с I квартала года текущего, переориентация рейтинга популярности отдельных видов займа, отдельное увеличение процентных ставок по кредитам и новые акценты банков в своих предложениях - важные моменты летнего кредитования-2012.

- Поделитесь, пожалуйста, итоговыми экспертными данными, важными для заёмщиков и партнёров.

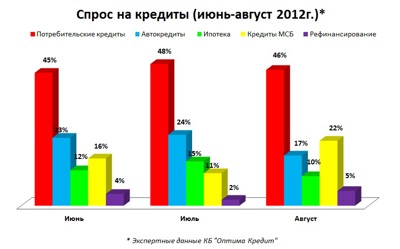

- Смело могу заявить о значительном увеличении количества заявок уральцев на кредиты. Средний подъём обращений за три жарких месяца составил 43% в сравнении с аналогичным периодом 2011 года: рост в июне 2012 года - на 39%, в июле - на 44 %, в августе - на 45%. Касаемо рейтинга популярности отдельных видов кредитования, картина выглядела следующим образом.

Неоспоримыми лидерами уральского кредитного спроса оказались потребительские займы, где в среднем, за лето 2012 года 31% от общего количества обращений составляют ссуды свыше 150 тысяч рублей (в среднем, 500-700 тысяч рублей), 15% - суммы ниже 150 тысяч рублей. На протяжении июня-июля текущего года «серебро» удерживали автокредиты, где основной интерес клиентов приходился на получение заёмных денежных средств для покупки автотранспорта от 800 тысяч до 1,5 миллиона рублей. Однако уже в августе кредиты для бизнеса заняли второе место в общем рейтинге популярности - 22% от общего количества обращений, особенно в связи с подготовкой предпринимателей к осеннему деловому сезону. Особое внимание заняли беззалоговые займы для бизнеса с размахом сумм до 3-х миллионов рублей. Несмотря на то, что спрос на ипотеку к августу 2012 года чуть понизился, большой интерес на протяжении всего лета заёмщики проявляли к ипотечным кредитам на приобретение жилья на вторичном рынке недвижимости, запрашиваемые суммы стартовали от отметок в 2,5-3 миллиона рублей.

- Столько разговоров было о приближающемся экономическом кризисе. Что можете сказать о процентных ставках по кредитам в сложившемся социальном настроении?

- Периодически, действительно, удаётся встретиться с пугающими прогнозами касаемо кризисных перспектив. Однако, как показало лето, спрос граждан ничуть не испугался «страшных» изречений, а, наоборот, продемонстрировал готовность и желание удовлетворять свои потребности и нужды при кредитной помощи, как и банки, старающиеся идти навстречу заёмщикам.

Рынок кредитования - это коррекционный механизм, который тонко реагирует на все изменения финансового контекста. Процентные ставки по всем видам кредитования летом 2012 года также претерпели коррекционную политику в стороны определённого повышения или в отдельных случаях банками принимались внутренние стабилизационные мероприятия для фиксации показателей на устоявшемся уровне.

- Мы говорим об общем летнем повышении процентных ставок для всех видов кредитования?

- С конца июля подросли на 0,5-1%-х пункта ставки по ипотеке. Если в начале лета речь шла о средних 12-12,5% по ипотечному кредитованию, то к осени показатели достигают отметки в 13-14% годовых в рублях. Также незначительным повышением на 0,2% к осени ознаменовалось и автокредитование. Потребительские займы позволили себе скорректировать процентные ставки на 1-2%-х пункта в сторону повышения, что в среднем, на сегодняшний день составляет 20-21% годовых в рублях. Именно кредиты МСБ на протяжении всего лета текущего года стабильно удерживали среднюю процентную планку по беззалоговым ссудам - 19-20% годовых в рублях, по залоговым бизнес-займам - 15-16%. Данные показатели действительны и на сегодняшний день.

- Удалось ли банкам как-то компенсировать свою процентную коррекцию по кредитам?

- Конечно! За что я ценю нашу банковскую систему - она работает. Любая коррекция дополняется новыми возможностями для всех участников кредитного рынка. Например, интересен факт, что с каждым месяцем у банков отмечается приятная динамика к расширению ипотечных программ с использованием материнского капитала, а именно допуск его не только к досрочному гашению кредита, но и в качестве первоначального взноса. Автокредитование приятно дополняется улучшенным ассортиментом программ кредитования на конкретные модели транспортных средств от автосалонов по сниженным ставкам. Максимальные суммы по потребительским кредитам без обеспечения банки также уже увеличили до 1 миллиона, в сравнении с предшествовавшими им 750 тысячами рублей. Для клиентов с положительной кредитной историей и «своих» заёмщиков, обсуживающихся конкретным банком, продолжают действовать персональные предложения со льготными условиями кредитования.

- Самый главный вопрос - чего ждать нашим заёмщикам этой осенью?

- Наши заёмщики должны подготовиться в дальнейшей возможной коррекции процентных ставок. Думаю, что ближе к зиме в вопросах потребительского и ипотечного кредитования ещё сдвинутся проценты на 1-2 пункта, автозаймы и ссуды МСБ в перспективе могут остаться без явных изменений. Однако резких скачков не предвидится. Отдельно добавлю, что банки всегда способны и будут готовы выработать дополнительные смягчающие предложения для заёмщиков.