Современный заёмщик, при вступлении в договорные отношения с действующими кредитными организациями, обязан иметь в наличии документ, удостоверяющий личность и гражданство владельца - его паспорт. Тогда возникает встречный вопрос: не нужно ли кредиту присвоить аналогичный документ, указывающий на основные особенности конкретного вида займа?

Современный заёмщик при вступлении в договорные отношения с действующими кредитными организациями обязан иметь в наличии документ, удостоверяющий личность и гражданство владельца - его паспорт. Тогда возникает встречный вопрос: не нужно ли кредиту присвоить аналогичный документ, указывающий на основные особенности конкретного вида займа?

В конце 2010 года Ассоциацией региональных банков России («Россия») на повестку банковского сообщества была поставлена тема создания в стране кредитного паспорта для физических лиц как единого шаблона условий кредитования. Идея заключается в том, чтобы упорядочить основные параметры займов с помощью единой для всех банков таблицы, которая будет прилагаться к кредитному договору. В идеале эта таблица должна помочь потребителю принять правильное решение: подписывать договор или отказаться от кредита. И по сей день данный вопрос остро обсуждается всеми участниками финансового рынка.

«Паспортизация кредита - качественный шаг в сторону прозрачности кредитования, - комментирует Евгений Шмелёв, генеральный директор профессионального кредитного брокера «Оптима Кредит». - Мы уже не первый год предоставляем заёмщикам внутриорганизационный вариант кредитного паспорта, где содержится информация о сумме кредита, обеспечении, эффективной процентной ставке, ежемесячном платеже, единовременной комиссии, сроке кредитования (возможности альтернативных сроков), досрочном погашении, дополнительных особенностях. Предлагаются несколько вариантов подобранных кредитных продуктов для сравнения».

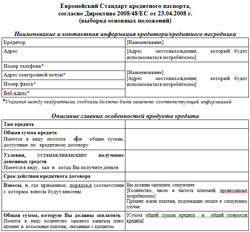

Стандартизированная таблица, в которой собрана вся информация о стоимости займа и его ключевых условиях, практически используется на всей территории Европейского союза с 1 июля 2010 года, согласно Директиве 2008/48/EC от 23 апреля 2008 года о договорах потребительского кредитования. «Положительный европейский опыт даёт возможность и на территории РФ развивать и совершенствовать качество займоотношений, - говорит Евгений Шмелёв. - Так называемая преддоговорная информация будет способствать повышению общей финансовой грамотности населения».

Особенности кредитного паспорта:

-

·

- Стандартная табличная форма - удобство восприятия и дальнейшего ориентирования в сравнении различных предложений. ·

- Подробная информация о кредите - доступная расшифровка данных о полной стоимости займа + прозрачность сделки. ·

- Предоставление документа до подписания кредитного договора (после обработки заявки) - возможность выбора подходящей программы без юридических обязательств.

Выгода кредитной паспортизации:

а) Заёмщику:

- прозрачность кредитно-договорных отношений;

- доступное сравнение кредитных продуктов разных банков - возможность подбора выгодной программы;

- страховка от обмана.

б) Банку:

- здоровая конкуренция (показать уровень надёжности, повысить позицию в банковском рейтинге доступности предлагаемых продуктов, получить расположение клиентов);

- свободные форма и содержание кредитного договора (но обязательное соответствие данных в договоре и паспорте).

в) Кредитному брокеру:

- повышение уверенности в честности брокера, так как данные подкреплены банком;

- упрощение задачи общения с клиентом, понимание обеими сторонами кредитной информации.

«Обсуждение вопроса паспортизации кредита - верная тенденция к формированию единого финансового языка, который сможет не только объединить участников займоотношений, но и сформировать здоровую форму сотрудничества на качественно новом уровне,” - выделяет Евгений Шмелёв.